Обзор военной ипотеки

С 2004 года, чтобы получить в собственность жильё, военнослужащий должен стать участником накопительно-ипотечной системы. За время его службы согласно Закону от 20.08.2004 № 117-ФЗ «О накопительно-ипотечной системе жилищного обеспечения военнослужащих» на счету накапливаются средства, регулярно выделяемые из федерального бюджета.

Военнослужащий имеет право за счёт ипотечных средств полностью оплатить покупку жилья или начальный взнос по ипотеке. Площадь недвижимости, превышающая установленный государством лимит, оплачивается им из собственных средств. Из них же компенсируется переплата за покупку элитного жилья и расположенного в крупных городах.

ВНИМАНИЕ!

Участвовать в НИС можно как в случае отсутствия жилого помещения в собственности военнослужащего, так и тогда, когда в собственности уже есть жильё или требуется улучшение жилищных условий.

Изменения в законодательстве, касающиеся военной ипотеки

За минувшие годы в вопросах льготного субсидирования для категории граждан, проходящих военную службу, возникли некоторые изменения.

Многие из них имеют принципиальное значение:

- законом в 2011 году наконец-таки утвердился механизм покупки жилья на первичных рынках;

- в 2013 году появились изменения, касающиеся контрактников – теперь они включались в список программы, как только подписывали первый контракт;

- в 2014 году приобретать в собственность возможно квартиры в новостройках, обязательно прошедшее аккредитацию в «Росвоенипотеке» и отвечающее требованиям Федерального закона №214;

С того же года ввелось страхование обязательств застройщика, причем страхователем может выступить банк, страховая компания частного характера или общество страхования непосредственно застройщиков.

Индексация взносов

Ежегодно на федеральном уровне устанавливается сумма по ипотечному кредиту для военнослужащих. Исходя из неё, рассчитывается ежемесячный взнос, который будет перечисляться государством в течение этого года в счёт оплаты ипотеки.

СПРАВКА!

Выплата, поступающая ежегодно на счёт военнослужащего из федерального бюджета, состоит из основной части, установленной государством на текущий год, и процентов, полученных за счёт инвестирования накопленных на счету средств. Деньги приходят ежемесячно равными долями.

Плюсы и минусы военной ипотеки

Как только истекают первые 3 года службы по контракту, перед военнослужащим встаёт вопрос, воспользоваться ипотекой или дождаться, пока нужная сумма накопится на счету. В пользу оформления кредита говорят следующие аргументы:

- Собственное жильё можно купить уже через 3 года постановки на учёт.

- Реально приобрести не только квартиру на вторичном рынке, но и новострой, дом с земельным участком или несколько объектов недвижимости, лишь бы стоимость не превышала установленный законодательством порог (банки могут не одобрить дополнительную ипотеку, или придётся доплачивать).

- Квартиру хоть и сложно, но возможно продать до истечения срока службы.

Есть и минусы:

- В случае увольнения со службы раньше истечения 10 лет придётся вернуть государству все полученные денежные средства.

- С увольнением федеральные выплаты прекращаются. Если выслуга меньше 20 лет, право на довыплаты при увольнении не означает, что их будет достаточно для полного погашения долга по кредиту. Рефинансирование проблему не решит.

- Если у военнослужащего большая семья, выгоднее получить субсидию.

Военная ипотека: требования к квартире

Вот какие требования предъявляет государство к покупке этого вида недвижимости через программу НИС:

- Квартира должна иметь отдельную кухню, ванную, туалет.

- Квартира должна иметь подводку к системе отопления, водоснабжения и электросетям.

- Состояние квартиры должно соответствовать определенным нормам качества: в квартире не должно быть деревянных перегородок (для снижения риска возникновения пожаров);

- квартира не должна находиться в залоге и быть свободна от требований иных лиц;

- в исправном состоянии должна находиться крыша дома (требование актуально для квартир на верхних этажах);

- окна и двери должны быть функциональны (проверяются во время оценки квартиры).

- фундамент дома должен быть построен из кирпича, железобетона или камня;

Отличия военной ипотеки от обычной

- До увольнения заёмщика в запас его долг по ипотеке выплачивает Минобороны.

- Кредит нельзя оформить без заключения с «Росвоенипотекой» договора целевого займа.

- Сумма первоначального взноса не может превышать 1,4 млн рублей. А сам кредит не должен быть больше 3,5 млн рублей.

- Ипотека оформляется на военнослужащего возрастом от 21 до 45 лет.

- Средняя площадь приобретаемого жилья не может превышать 54 м2.

- Налоговый вычет при оформлении военной ипотеки получают только с той суммы, которую военнослужащий оплатил из личных средств.

- Из-за добавления в список инстанций, участвующих в решении вопроса, сроки для военных длиннее, чем при обычной ипотеке.

- При покупке жилья по военной ипотеке собственность можно оформить только на военнослужащего.

- Оформляя в военную ипотеку долю в строительстве, придётся учитывать ограничения по выбору застройщика и дома.

- Не каждый банк работает с военной ипотекой.

- Кредитная ставка для военнослужащих в большинстве случаев ниже, чем у обычной ипотеки.

- При оформлении военной ипотеки банки мало обращают внимание на кредитную историю заёмщика.

Какие коммерческие организации выдают ипотечный займ бывшим военнослужащим

Пенсия у военных наступает в 40 — 45 лет. Не все банковские структуры предлагают военному пенсионеру взять ипотеку. Вот самые популярные учреждения, куда обращаются в прошлом военнообязанные.

РЕКОМЕНДУЕМ: Как получить налоговый вычет при покупке квартиры в ипотеку пенсионеру

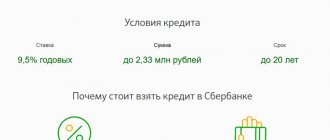

Ипотека военным пенсионерам в Сбербанке

Ставка находится на отметке — 9,2% (). Ограничения по возрасту не установлены. Можно взять заем до 85% от конечной стоимости жилья. Тогда сумма первоначального взноса составит 15%. Она практически идентична и у других банков.

Россельхозбанк

Процентная ставка ниже, чем в Сбербанке — 8,75% годовых. Но есть возрастные ограничения. Заемщику на момент оформления ипотеки должно быть не более 75 лет. Максимальный заемный лимит — до 2, 4 миллиона рублей. Первоначальный взнос равен 10%. Этот банк рассматривает варианты жилья преимущественно на первичном рынке ().

Совкомбанк

Военные пенсионеры, обратившиеся в эту организацию, получат самую низкую ставку по сравнению с аналогичными банками — от 7,9% годовых (). Возрастной порог увеличен до 85 лет. Но сумма займа не должна превышать 30 миллионов рублей. Первоначальный взнос — 10%.

Альфа — Банк

Процентная ставка — от 9,69%. Нет возрастных ограничений для получения ипотеки. Вы можете запросить у банка сумму не более 50 миллионов рублей, уплатив первоначальный взнос 20%.

ВТБ Банк

Заемщику выдается кредит до 2,84 миллионов руб., под 8,8%. Первый взнос составит 15%. Кредит доступен военному пенсионеру любой возрастной категории ().

Промсвязьбанк

Получить одобрение кредита в этой структуре можно под 8,85% (). Организация предоставит займ на сумму не более 2,815 миллионов рублей, при внесении первоначального платежа 10%. Возраст пенсионера не должен превышать 65 лет.

РЕКОМЕНДУЕМ: Порядок оформления ипотеки пенсионерами в Газпромбанке

Условия военной ипотеки

- Максимальная сумма кредита составляет 3,5 млн рублей. С согласия банка-займодателя военнослужащий может взять ипотеку на большую сумму, но погашать её придётся за счёт собственных средств.

- Жильё можно приобрести в любом городе.

- Выплатить кредит военнослужащий должен до того, как ему исполнится 45 лет.

- По условиям банка-кредитора жильё переходит в собственность военного после погашения им кредита. По условиям государства собственником приобретённого жилья можно стать после получения права владения субсидией.

Заём полностью гасится государством независимо от размера оставшейся суммы в следующих случаях:

- 20 и более лет выслуги;

- увольнение после 10 лет службы по достижению максимально допустимого для должности возраста;

- в случае гибели военнослужащего (право собственности переходит к членам его семьи);

- при увольнении после 10 лет службы по состоянию здоровья, по сокращению или семейным обстоятельствам.

Как получить военный ипотечный кредит?

- Право на получение кредита имеют военнослужащие, отслужившие 3 года по контракту в ВС РФ с момента регистрации в НИС.

- Максимальный размер займа регулярно корректируется «Росвоенипотекой».

- Чтобы получить целевой жилищный заём, военнослужащему необходимо подать в штаб своей части рапорт на получение свидетельства о праве участника накопительно-ипотечной системы на предоставление целевого жилищного займа. Максимальный срок, на который выдаются целевой заём и кредит, определяется моментом достижения военнослужащим 45-летия. Ставка не может быть больше 12%.

- Подобрав жильё в соответствии с требованиями Минобороны, заёмщик должен обратиться в выбранный банк и получить одобрение заявки.

- Ипотека оформляется после заключения договора целевого займа с «Росвоенипотекой».

- Залогом становится приобретаемая недвижимость.

Пакет документов для покупки недвижимости на первичном рынке

После выбора объекта, происходит оформление заявки на ипотечный кредит в банке по предоставленным документам. После одобрения ипотечного кредита в банке происходит открытие личного кабинета в банке для перечисления средств ЦЖЗ (Целевой Жилищный Займ – деньги, накопленные на Свидетельстве НИС).

Банку могут потребоваться дополнительные документы, которые необходимо собрать для заключения договора ипотечного кредитования.

Происходит заключение договоров:

1. Кредитный договор между банком и военнослужащим

2. Договор ЦЖЗ (целевого жилищного займа) между военнослужащим и Росвоенипотекой

3. Договор страхования объекта недвижимости

4. Предварительный договор участия в долевом строительстве

Также происходит обязательная оценка объекта недвижимости независимой страховой компанией – в банк предоставляется отчет об оценке недвижимости.

После получения на руки зарегистрированного договора долевого участия, копия договора передается в банк, банк переводит одобренную сумму кредита и средства ЦЖЗ на счет застройщика.

В ФГКУ Росвоенипотека направляются документы по сделке. После завершения строительства в ФГКУ Росвоенипотека направляется выписка из ЕГРП, подтверждающая право собственности на квартиру.

Пакет документов для приобретения квартиры по военной ипотеке на вторичном рынке значительно шире.

После одобрения кредита в банке, на выбранный объект недвижимости необходимо предоставить:

• Копию свидетельства о праве собственности или выписку из ЕГРП

• Кадастровый паспорт на недвижимость

• Техпаспорт, содержащий сведения о состоянии дома — годе постройки, материале стен, степени износа, этажности

• Выписка из домовой книги или справка о зарегистрированных лицах

• Справки об отсутствии задолженности по коммунальным платежам

• Отчет об оценке недвижимости

• Нотариально заверенные копии паспортов продавцов — участников сделки

• Согласие супруга (супруги) продавца на продажу жилья или нотариально заверенное заявление продавца об отсутствии зарегистрированного брака;

копия согласия органов опеки (в случаях, предусмотренных законодательством);

• Справка по отсутствию долгов по налогу на имущество;

У каждого банка необходимый пакет документов может немного отличаться.

Покупка квартиры по военной ипотеке

- Прослужив 3 года по контракту, военнослужащий имеет право подать рапорт с просьбой предоставить ему целевой жилищный заём.

- Ознакомившись с условиями по военной ипотеке в разных банках, и получив свидетельство о праве на жилищный заём (действует полгода), можно подобрать квартиру, учитывая требования Минобороны.

- После получения одобрения выбранным финансовым учреждением заявки на кредит заключается договор между «Росвоенипотекой» (именно она будет платить по кредиту за счёт перечисленных средств федерального бюджета) и военнослужащим.

- Минимум 10–20% от стоимости жилья военнослужащий должен сразу оплатить средствами целевого жилищного займа (не больше 1 млн 400 тыс. рублей).

- Подписав договор о выдаче ипотечного кредита, совершают сделку купли-продажи выбранной квартиры.

- Поскольку жильё становится объектом залога, на него оформляют страховку.

Ипотека военным пенсионерам в Сбербанке

В случае, если военнослужащий по каким-либо причинам не приобрёл недвижимость, но участвовал в программе НИС, он может воспользоваться накопленными средствами и после выхода на пенсию. Для этого нужно одновременно подать заявку на выдачу ипотеки в Сбербанк и рапорт о перечислении накоплений командиру той воинской части, где находилось последнее место службы. Кредит в данной ситуации будет одобрен достаточно быстро, а деньги могут быть направлены на первоначальный взнос, ежемесячные платежи и погашение задолженности по займу. Военная ипотека в Сбербанк онлайн может быть оформлена с помощью сервиса ДомКлик.

Рекомендуемая статья: Семейная военная ипотека в 2021 – условия и банки

Оцените автора

Поделитесь в социальных сетях

Автор:

Мария Юрьевна Сохань

Дата публикации26 декабря, 201825 февраля, 2019

Условия при увольнении

После увольнения в запас выплаты государства по ипотечному кредиту прекращаются. Но если право на ипотеку за время службы не было использовано или на счету осталась часть накопленных в течение службы средств (военный может оформить более одного ипотечного кредита), то после подачи рапорта ипотечная сумма будет в течение 3 месяцев перечислена на счёт военнослужащего.

Это возможно в следующих случаях:

- выслуга от 20 лет;

- увольнение в запас после 10 лет службы при отсутствии в собственности военнослужащего и членов его семьи любой недвижимости;

- в связи с решениями, принятыми по месту службы (перевод), по состоянию здоровья или семейным обстоятельствам.

Что такое (общие положения)

Программа действует уже более десяти лет. В соответствии с ней, каждому военному предлагается индивидуальная программа ипотечного кредитования. При ее формировании учитываются различные льготы.

По сути, военная ипотека – это заключение классического ипотечного договора с одним из банков. Особенностью является то, что первоначальный взнос финансируется за счет бюджетных средств. Следующие платежные периоды ежемесячно оплачиваются Министерством Обороны РФ.

Этапы оформления:

- Подача рапорта на участие в накопительной системе. Информация о заявителе заносится в специальный реестр. Офицерам подавать рапорт не обязательно. Командование формирует перечни претендентов и заводит на каждого персональную карточку. Решение о предоставлении жилья не зависит от наличия детей в семье или другой недвижимости. Главное условие получения – долгосрочная служба.

- Перечни подаются в вышестоящую инстанцию, где вся информация тщательно проверяется. Далее списки перенаправляются в Департамент жилищного обеспечения.

- Каждый участник в течение трех месяцев получает письменное уведомление с индивидуальным регистрационным номером. На имя заявителя открывается счет, на который зачисляются средства.

Правительство переводит деньги на счет ежегодно – на протяжении двадцати лет. Накоплениями можно воспользоваться только через три года непрерывного участия в программе.

Следует отметить, что накопленные за двадцать лет деньги необязательно направлять на покупку жилья, по окончании указанного срока военный может потратить их по собственному усмотрению.

Участник вправе распоряжаться средствами при увольнении по состоянию здоровья или по другим причинам.