Условия оформления военной ипотеки

Участниками программы от «Росвоенипотеки» могут стать люди, заключившие контракт и работающие в структурах Минобороны России, Росгвардии, Федеральной службы охраны, ФСБ, МЧС, военнослужащие Службы специальных объектов при Президенте Российской Федерации и Генпрокуратуры.

Все, поступившие на как минимум трехлетнюю службу с 31 декабря 2019 года, включая ранее действующие контракты, включаются в накопительно-ипотечную систему автоматически.

Важно: воспользоваться льготой можно в течение 10 лет с момента поступления на службу или учебу.

Какое жилье можно приобрести?

На средства военной ипотеки можно купить квартиру или комнату в готовом доме, жилой дом с земельным участком, таун-хаус и квартиру в новостройке. Программа не ограничивает покупку недвижимости в любом регионе страны. Более того, некоторые банки позволяют направить деньги в счет погашения ранее оформленного жилищного кредита.

Но, стоит подчеркнуть, что до сих пор законодательно не урегулирован вопрос покупки квартир с помощью военной ипотеки в новостройках, реализующихся через эскроу-счета.

Сколько средств выделяют в 2021 году?

Максимальная сумма жилищного кредита для военных обычно не превышает 2,9 млн рублей в зависимости от регламента банка.

При этом разрешается приобретать квартиру по стоимости выше лимита, но при условии одобрения данной сделки кредитной организацией. В таком случае разницу служащий должен будет доплачивать самостоятельно.

Средства военной ипотеки возможно объединять с жилищными сертификатами и такими соцвыплатами как, например, материнский капитал.

Как оформить военную ипотеку на покупку квартиры в новостройке в 2021 году?

Первоначально военнослужащий должен написать рапорт на имя командира части для получения свидетельства о целевом жилищном займе (срок действия ЦЖЗ – 6 месяцев), далее предоставить его в банк вместе с удостоверением личности для получения предварительного одобрения по ипотеке. Также в финансовой организации предоставят список аккредитованных застройщиков и/или новостроек, если имеются какие-либо ограничения.

После выбора квартиры, необходимо предоставить в кредитную организацию стандартный ипотечный пакет документов:

— паспорт и военный билет,

— свидетельство о целевом жилищном займе,

— нотариально заверенное согласие супруга/супруги на совершение сделки или брачный договор,

— свидетельства о рождении детей,

— предварительный договор о заключении в будущем договора участия в долевом строительстве жилого дома,

— дополнительные документы по запросу банка.

В банке открывается счет для поступления средств.

Мнение эксперта

Козлов Андрей Кириллович

Адвокат с 10-летним опытом. Специализация — уголовное право. Опыт более 3 лет в разработке юридической документации.

Следующим шагом будет заключение соглашения на ЦЖЗ с ФГКУ «Росвоенипотека», подписание кредитного договора с банком и договора долевого участия (ДДУ) с продавцом квартиры в новостройке. Все документы по сделке направляются в Росвоенипотеку.

Условия одобрения военной ипотеки в 2021 году

Ипотека военнослужащим предоставляется на срок до 20 лет, при этом возраст заемщика на момент последнего взноса не должен превышать 45 лет.

В качестве залога как и при обычном жилищном кредитовании будет числиться приобретаемое жилье. Оформление необходимых страховым полюсов является обязательным.

Накопительно-ипотечная система должна стать основным инструментом обеспечения военнослужащих жильем в ближайшие годы

По данным Минобороны РФ популярность военной ипотеки выросла с 2012 года более чем в 2,5 раза. На сегодняшний день число участников этой системы превышает суммарное количество тех, кто получил постоянное жилье или жилищные сертификаты и субсидии от ведомства.

Обеспечение жильём разных категорий населения и, в частности, военнослужащих по-прежнему является одной из самых насущных проблем российского общества. До декабря 2021 года квартиры военным распределялись Департаментом жилищного обеспечения Минобороны РФ.

Но 01.01. 2021 вступил в силу новый закон: на смену получению жилья в порядке очереди пришла ипотека для военнослужащих по контракту.

Ее условия в 2021 году распространяются на определённые категории защитников Родины. Рассмотрим их и выясним, кто может рассчитывать на военную ипотеку.

- Как действует ипотека для контрактников

- Особые условия

- Для кого предназначена

- О преимуществах и недостатках

- Условия для военнослужащих по контракту

- Как оформить ипотеку

- Банки-участники

- Изменения в военной ипотеке: Видео

Как действует ипотека для контрактников

Существует военная ипотека при государственной поддержке уже более 10 лет. При этом всем военнослужащие обеспечен индивидуальный подход при создании плана кредитования.

Ипотека для военных-контрактников схожа с ипотечным договором с банком, однако перевод первой суммы на счёт заёмщика осуществляется из госбюджета, а дальнейшие ежемесячные выплаты производятся Министерством обороны.

Главным условием участия в этой программе является накопительная ипотечная система (часто используется аббревиатура НИС).

После вступления в НИС на личном счёте военнослужащего начинают накапливаться денежные средства, перечисляемые государством на приобретение жилья. Переводятся они в течение всего срока службы – двадцати лет.

Вместе с тем существует ограничение на период их использования: военная ипотека для военнослужащих по контракту позволяет сделать покупку жилья минимум после трёх лет службы.

Особые условия

Может возникнуть ситуация, когда имеющиеся на счёте средства не были истрачены. В таком случае военнослужащий имеет право использовать их на любые цели. Однако, как и любой программе, данной государственной системе присущи некоторые условия, которые следует учитывать, прежде чем воспользоваться накопленными финансами.

Кратко эти условия формулируются так:

- С увеличением продолжительности срока службы сумма субсидий возрастает.

- Семьи, имеющие трёх и более детей, получают преимущество в предоставлении военной ипотеки.

- Воспользоваться помощью государства по приобретению жилья можно только один раз.

Для кого предназначена

Ипотека для военных по контракту распространяется на военнослужащих следующих категорий:

- Прапорщики, офицеры, которые заключили долгосрочные контракты после 1 января 2005 года.

- Выпускники военных вузов, которые служат по долгосрочным контрактам начиная с 2005 и в более поздние годы.

- Военные в должности мичмана или прапорщика, отслужившие три и больше лет. Первый контракт.

- Матросы, солдаты, сержанты, старшины, вступившие в должность в 2005 году и позднее. Повторный контракт.

Получить военный ипотечный заём могут не только те, кто проходит службу, но и военные, вынужденно оставившие армию по таким причинам:

- увольнение по состоянию здоровья;

- увольнение в запас по семейным обстоятельствам;

- отставка по причине штатно-организационных изменений;

- достижение предельного возраста.

Существует также особое условие для военных, которые заключили контракт ранее 2005 года. Они имеют право принять участие в программе ипотечного кредитования, однако без открытия накопительного счета.

Военная ипотека уволенных по определенному возрасту

Предельный возраст военнослужащих составляет 50 лет. При увольнении по возрасту накопления на именной счет прекращаются. Соответственно оставшуюся сумму по кредиту придется выплачивать самостоятельно. Чем раньше оформлена военная ипотека, тем больше вероятность полного погашения за счет средств ипотечных накоплений.

Это важно знать: Как получить служебную квартиру для сотрудников

Погашение военной ипотеки при увольнении после 35 лет производится государством в случае служебного стажа более 10 лет при наличии льготных обстоятельств, или 20 лет без таковых. В иных случаях необходимо компенсировать государству затраченные средства, в том числе накопления именного счета, использованные для первоначального взноса.

О преимуществах и недостатках

Ипотека для участников НИС имеет следующие преимущества:

- Подобрать жильё можно в любом регионе России.

- Неизменность процентной ставки. На её величину не влияют ни сроки погашения, ни объём первоначального взноса.

- Приобрести жильё может не только старший офицерский состав, но и молодые военные, возраст которых не превышает 25 лет.

- Военная ипотека для контрактников допускает использование материнского капитала .

- Гарантия государственных выплат. Лицевой счёт участника будет пополняться даже при досрочном погашении кредита.

- Право на субсидию имеют военнослужащие, которые ранее унаследовали жилую недвижимость, получили в подарок или приобрели её.

Единственным недостатком (здесь уместнее использовать слово «риск») можно считать увольнение из рядов вооружённых сил. Если это произошло по дискредитирующим военнослужащего обстоятельствам, он обязан в десятилетний срок выплатить суммы, потраченные на погашение займа уполномоченным федеральным органом.

Это же касается и военных с выслугой меньше 10 лет, которые были уволены по штатным обстоятельствам. Выплаты должны осуществляться ежемесячно, проценты начисляются лишь на остаток задолженности.

Условия для военнослужащих по контракту

Частично этот вопрос затрагивался выше. Добавим лишь основные моменты.

Мнение эксперта

Козлов Андрей Кириллович

Адвокат с 10-летним опытом. Специализация — уголовное право. Опыт более 3 лет в разработке юридической документации.

Во-первых, следует знать, что при выдаче подобного займа состав семьи не влияет на размер суммы. Даже если у военнослужащего пятеро, а не один ребёнок, размер банковской ссуды будет стандартным.

При этом жилплощадь оформляется на военнослужащего. Иное дело, когда для погашения кредита используется материнский капитал: тогда жильё делится между членами семьи поровну.

Во-вторых, если супруги – офицеры, оба они по закону могут стать участниками НИС. Но оформить на два целевых жилищных займа одну квартиру не получится.

В-третьих, использовать военную ипотеку на строительство дома не предусмотрено её изначальными условиями. Но это можно сделать, уволившись из рядов вооруженных сил при достижении предельного возраста. Ведь потратить средства, которые остались на накопительном счёте, можно по своему усмотрению.

Объём кредитования – очень немаловажный фактор. От него зависит класс жилья, которое позволит приобрести ипотека военнослужащим по контракту. Условия программы с этой точки зрения таковы:

- Максимальный объём ссуды не более 2,4 миллиона рублей. До 2021 года эта цифра была меньше – 2,4 миллиона.

- Заёмщик должен иметь собственные средства, добавив которые к накопленным по программе НИС, он сможет внести первоначальный взнос в размере 20% от оценочной стоимости жилья. Это очень важный момент для тех, кто желает узнать, как получить военную ипотеку контрактнику по условиям 2021 года.

- Величина процентной ставки не может превышать 12,5% годовых. Обычно эта цифра колеблется в пределах 8-12%.

Как оформить ипотеку

Для этого необходимо выполнить следующие мероприятия:

- Составить рапорт на имя командира своей части о желании стать участником государственной программы ипотечного кредитования военнослужащих.

Важно знать: офицеры это не обязаны делать, так как сведения о них уже находятся в реестре.

- После этого Главное командование ВС проверяет по имеющимся спискам всех участников и, основываясь на выявленной необходимости, формирует перечень документов, который передаётся в жилищный департамент.

- Военному, подавшему рапорт, присваивается личный регистрационный номер. Он получает его в уведомлении.

- Далее на основе НИС программа государственной поддержки «Росвоенипотека» открывает для военнослужащего счёт.

- Поступления на данный счёт начнутся сразу после того, как рапорт будет зарегистрирован в части.

- Затем военнослужащий выбирает банк для получения средств.

- После этого военнослужащий выбирает жильё. Военная ипотека позволяет приобрести квартиру и на первичном, и на вторичном рынке.

- Заключается с банком договор.

- Военнослужащий приобретает жильё по программе ипотеки.

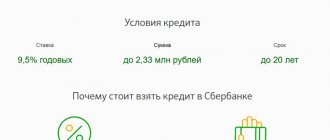

Банки-участники

Узнав, как контрактнику получить военную ипотеку, можно приступать к выбору кредитного учреждения. Данные в ниже представленной таблице позволят вам ориентироваться в рассматриваемом сегменте финансового рынка.

| Банк | Программа | Размер кредита, руб. | Ставка, % | Срок |

| Сбербанк | Военная ипотека | 2,33 млн | 9,5 | До 20 лет |

| Газпромбанк | Военная ипотека | 2,33 млн | 9,5 | До 20 лет |

| Связь-банк | Военная ипотека | 400 тыс.- 2,1 млн | Базовая 10,9 | 3-20 лет |

| ВТБ24 | Ипотека для военных | 2,29 млн | от 9,7 до 10 | До 20 лет |

Подводя итоги необходимо сказать, что сотрудничество правительства с финансовыми организациями в системе льготного кредитования военнослужащих является действенной мерой для разрешения проблем российских граждан с приобретением личного жилья.

Увольнение при воинском стаже от 10 до 20 лет по причине ОШМ

Оперативно-штатные мероприятия (ОШМ) проводятся в рядах Вооруженных сил с целью реорганизации кадрового состава и могут спровоцировать расторжение воинского контракта в следующих случаях:

- при смене штатного состава;

- при сокращении должностей;

- при несоответствии сотрудника занимаемой должности;

- при истечении срока воинского контракта.

Участники программы военной ипотеки, отслужившие от 10 до 20 лет, используя льготные условия увольнения по ОШМ, могут рассчитывать на безвозмездный характер ЖЦЗ и ежемесячных платежей, а также на снятие государственного обременения с квартиры. Дополнительные начисления положены тем военнослужащим, воинский стаж которых на момент ухода из ВС не достиг 20 календарных лет.

Описание военной ипотеки

Военная ипотека – государственная программа, которая начала реализовываться на практике с 2005-го года и стала основным механизмом приобретения собственного жилья гражданами, проходящими военную службу. Ее экономические, правовые и социальные основы регламентируются принятым в августе 2004-го года законом, имеющим федеральное значение и называющимся «О накопительно-ипотечной системе жилищного обеспечения военнослужащих».

Суть заключается в том, что сначала претендующий на покупку жилой собственности на специальных условиях военнослужащий становится участвующим в так называемой накопительно-ипотечной системе (общепринятая аббревиатура – НИС). Он вступает в данную программу автоматически, если заключил свой 1-ый контракт с начала 2005-го года.

В иных случаях гражданин должен заявить о своем желании вступить в НИС.

Ежегодно на индивидуальный счет военнослужащего государством из федерального бюджета перечисляются накопительные взносы, формирующие капитал, предназначенный для жилищного обеспечения. Спустя трехлетний период прохождения службы военный может реализовать право на приобретение недвижимой собственности.

Накопленные средства используются в качестве обязательного первоначального взноса. Далее ежемесячные платежи перечисляются в банк созданным при российском Министерстве обороны федеральным государственным казенным учреждением (ФГКУ) «Росвоенипотека».

Выделяемые из федерального бюджета средства имеют строго целевое назначение, то есть в период службы могут использоваться исключительно на обеспечение военнослужащего собственным жильем. Если военный перестает быть участником НИС, то есть увольняется по собственному желанию или по иным поводам со службы, то он продолжает вносить регулярные выплаты из собственного бюджета.

Более того, если причины увольнения не относятся к уважительным, то военнослужащий обязуется еще и вернуть все потраченные ранее деньги. Это приводит к огромным долгам.

К сведению! Если военнослужащий за период прохождения своей службы так и не воспользовался законным правом на приобретение жилья, то при увольнении по уважительным причинам (они будут рассматриваться ниже) он может получить скопленные средства и израсходовать их по своему усмотрению на любые нужды, отличные от жилищного обеспечения.

Как выплачивается военная ипотека банку

Став участником НИС, военнослужащий получает именной счет. Из федерального бюджета счет пополняется ежегодными взносами. Именно эти выплаты перечисляются в банк для оплаты кредита и используются для первоначального взноса.

Оформленная по договору купли-продажи недвижимость остается в залоге у кредитной организации до полного выполения ипотечных обязательств. Фактическим плательщиком ипотечного займа является Министерство обороны. В период оплаты кредита именной счет военнослужащего не пополняется, так как все средства перечисляются непосредственно в банк.

Важно! Оформление ипотеки сопровождается дополнительными тратами: оценка жилья, страхование жизни заемщика и залоговой недвижимости. Эти расходы оплачивает участник программы из собственного бюджета.

Нынешняя ситуация

Условия предоставления ипотеки на данный текущий 2021 год таковы:

- Средства, перечисляемые на накопительный принадлежащий заемщику счет государством, спустя 3 года прохождения службы используются для формирования стартового взноса. А для оплаты оставшейся части цены покупаемого жилого объекта кредитующим банком предоставляется ипотека, которая погашается направляемыми государствами взносами в рамках НИС (пока клиент участвует в системе, то есть проходит дальше службу).

- Итоговая общая сумма ипотечного кредита на данный момент составляет максимально 2 миллиона и 570 тысяч российских рублей.

- Величина первоначального взноса равна минимально 15%.

- Ставка процентов составляет 9,2% годовых. Причем такой показатель сохраняется даже в том случае, если плательщик покидает НИС и совершает регулярные платежи самостоятельно за счет собственных финансов.

- Сроки выплат ипотечных кредитов варьируются от минимальных тридцати шести месяцев (то есть трех лет) до максимальных двадцати лет. Но допустимая длительность периода зависит от возраста заемщика: он может погашать ипотеку на условиях НИС максимум до своих 45-и лет (включительно). Это значит, что если заявителю на момент обращения за жилищным займом 35 лет, то ипотеку он сможет оформить максимум на десять лет.

- Платежеспособность потенциальный клиент финансовой организации может не подтверждать, ведь если он является военнослужащим и участником НИС, то за него выплаты регулярно будет совершать государство.

К сведению! Данные условия являются принципами, действующими для всех российских финансовых организаций, реализующих программы военного ипотечного кредитования. То есть банк не может самостоятельно пересмотреть правила, так как они устанавливаются действующим в стране законодательством.

Досрочное погашение

При появлении соответствующей возможности военнослужащий вправе погасить выданную ему ипотеку досрочно, например, из собственных накоплений или же с помощью выданного при рождении второго или последующего ребенка материнского капитала. Но о таких намерениях заемщик должен известить, во-первых, ФГКУ «Росвоенипотеку», во-вторых, кредитующий банк (не все финансовые организации допускают закрытие договора раньше срока).

Если после досрочного погашения на счету военного остались накопления, он может получить их и использовать на собственное усмотрение в любых целях при выполнении таких условий:

- выслуга превышает 20 лет;

- выслуга от 10-и лет и увольнение, состоявшееся по таким причинам как приобретенные на службе травмы или болезни, вынужденное сокращение штата или трудные сложившиеся семейные обстоятельства (пример – необходимость постоянного ухода за тяжелобольным родственником).

В таких ситуациях нужно оповестить о внеплановых или увеличенных платежах сначала банк, выдававший жилищный заем. Напишите заявление на досрочное погашение и получите новый график внесения выплат.

Далее обратитесь в «Росвоенипотеку» и составьте обращение там. К заявлению прикладывайте выписку по кредиту, справки о внесении дополнительных платежей и обновленный график.

Также возможность досрочного погашения оформленной военной ипотеки появляется, если накопительные взносы по размерам превышают ежемесячные перечисляемые в банк платежи. В таком случае на счете остаются средства, которые можно пустить на внесение дополнительных внеплановых выплат.

Чтобы осуществить досрочный внеплановый платеж, нужно сначала узнать размер остатка, потом обратиться в учреждение «Росвоенипотека с обращением по стандарту. В течение тридцати суток ФГКУ выносит решение, после чего плательщик обращается в банк с заявлением на досрочное погашение и просьбой о предоставлении нового графика.

Нецелевое использование средств

Если за весь срок прохождения службы гражданин так и не решил воспользоваться законным правом и с государственной поддержкой обзавестись личным жильем, то он может все же получить накопленные средства и израсходовать их на любые прочие нужды, к примеру, на приобретение личного автомобиля или на открытие вклада.

Если военнослужащий выходит в запас, то он может рассчитывать на получение сформировавшихся в рамках НИС накоплений лишь в том случае, если его выслуга составила не меньше двадцати лет. При выслуге от 10-и лет получить такие средства можно только в случае увольнения по уважительным причинам: из-за ухудшившегося состояния здоровья (полученной в период службы травмы или приобретенной болезни), изменившихся семейных обстоятельств (например, вынужденного постоянного ухода за родственником-инвалидом) или из-за сокращения штата военной части.

Грядущие изменения

Свежие новости гласят, что в накопительно-ипотечную систему будут вноситься некоторые корректировки. Они затронут перечень участников НИС, а также размеры выделяемых из гос. бюджета средств.

Участники

С 2021-го расширится перечень участвующих в существующей в России накопительной ипотечной системе. На данный момент ими могут становиться лишь представители офицерского состава.

С будущего года список включит сержантов, матросов, старшин и рядовых солдат. Но такие военные должны прийти на службу после окончания (тридцать первого декабря) текущего 2019-го года, то есть с первого января наступившего 2021-го.

При этом общая их длительность прохождения контрактной службы после завершения 2019-го должна минимально составить 3 года для реализации права обеспечения недвижимостью по ипотеке (учтен будет и период прохождения службы до указываемой даты).

Пока изменения законодательства не вступили в силу, в программе имели возможность участвовать лишь имеющие соответствующее военное образование (то есть окончившие специализированные ВУЗы) или начавшие контрактную службу офицеры, мичманы и прапорщики с общей длительностью контрактной службы от трех лет (начиная с две тысячи пятого), а также повторно служащие матросы, сержанты, старшины и солдаты.

Полезно знать! Корректировки обусловливаются изменениями, которые были внесены в восьмую и девятую статьи закона федерального значения под номером 117, принятого в 2004-ом году.

С наступлением 2021-го года реализуемая с государственной поддержкой программа военной ипотеки станет единственной формой предоставления жилья вновь поступившим для прохождения службы военным. Это значит, что когда военнослужащий становится участником НИС, он не может быть отнесен к категории нуждающихся в жилой площади в рамках прочих государственных программ.

Мнение эксперта

Козлов Андрей Кириллович

Адвокат с 10-летним опытом. Специализация — уголовное право. Опыт более 3 лет в разработке юридической документации.

Такие меры исключат повторное сверхнормативное жилищное обеспечение (у служащего должен быть лишь один недвижимый жилой объект, купленный за счет бюджетных средств).

Также законодательством предусматривается добровольность участия в НИС. Начиная с 2021-го года, поступившего из запаса на службу человека не смогут в принудительном порядке без его ведома включить в категорию участников накопительной ипотечной системы.

Единственным основанием для вступления станет и закрепится законом только письменное, официальное и, что самое важное, добровольное обращение с просьбой о включении в реестр нуждающихся в жилье военнослужащих.

Размер накопительных взносов

В Государственную думу Минфином был внесен проект закона о федеральном бюджете на будущие годы, включая 2021-ый. В соответствии с запланированными изменениями, величина одного накопительного взноса составит 288 тыс.

410 рублей. В текущем 2019-ом такой взнос составляет чуть больше 280-и тысяч.

То есть увеличение в итоге составит более 8,4 тыс. (в процентном исчислении это 3%).

Простой расчет позволяет выяснить, что после увеличения взноса одна ежемесячная сумма обязательного платежа будет равной 24 тысячам и 34 рублям.

К сведению! Увеличение взноса, как и прочих мер государственной финансовой поддержки, объясняет индексация, направленная на борьбу с ежегодной инфляцией. В 2021 году уровень инфляции предположительно должен составить 3,8%.

Общая сумма

Сколько дают в рамках военной ипотеки сейчас, понятно. Но о размерах сумм на 2021-ый год информации пока нет, хотя есть два варианта развития событий. Положительный такой: в связи с ежегодной инфляцией и подорожанием недвижимости планируется увеличение выделяемых сумм.

Отрицательный вариант тоже рассматривается экспертами. Согласно этому сценарию, из-за нехватки средств в федеральном бюджете итоговая сумма военной ипотеки может, наоборот, сократиться.

И объясняется это не только вынужденной экономией, но и отсутствием тенденции к подорожанию жилья: цены на него пока стабильны, а в некоторых секторах даже наблюдается их снижение.

Ставка

На данный момент ставка по условиям военной ипотеки составляет 9,2 процента в год. Каким будет данный показатель в 2021-ом году, нигде не сообщается.

Мнение эксперта

Козлов Андрей Кириллович

Адвокат с 10-летним опытом. Специализация — уголовное право. Опыт более 3 лет в разработке юридической документации.

Но ипотечные процентные начисления определяются с учетом ключевой устанавливаемой Центробанком ставки, поэтому если произойдет ее понижение, то с большой вероятностью уменьшатся и ставки по жилищным кредитам.

Полезная информация! Шестого сентября 2019-го года Центробанком Российской Федерации было принято решение о понижении ключевой ставки до 7%. На 2019-ый этот показатель до изменений составлял 7,25%. То есть вероятность уменьшения процентов по ипотечным кредитам существует.

Покупка квартир в строящихся домах

Если военнослужащий приобретает относящуюся к недостроенному дому квартиру, то на его имя открывается эскроу-счет: с него средства будут переводиться застройщику только тогда, когда строительная компания выполнит свои обязательства и сдаст объект. Это исключит неприятные связанные с задержкой сдачи жилья ситуации.

Теперь вам известно, как изменятся принципы военной ипотеки с 2021-го года. Военнослужащих ожидают изменения, с которыми нужно было ознакомиться.

В преддверии 2021 года банки предоставляют кредит участникам НИС по ставкам в диапазоне 8,5—10,6%, максимальная сумма банковского кредита для одного военнослужащего в возрасте до 30 лет составляет 2,9 млн рублей. К настоящему моменту ряд кредитных организаций также работает с военнослужащими по программам «семейной ипотеки», «кредит для супругов-военнослужащих» и рефинансирование (перекредитование) действующих кредитов.

По поручению Президента ипотечные ставки должны стремиться к 8%, что, как мы надеемся, и будет реализовано в следующем году.

Индексирование накопительных взносов за годы существования НИС выполнялось неравномерно, так как процент, закладываемый в бюджете на финансирование системы, зависит от целого ряда факторов. В частности, учитываются прогнозные значения инфляции, текущая наполненность бюджета и перспективы его наполнения, состояние экономического сектора и прочее.

Таблица «Взносы, перечисляемые на именной счёт участника НИС, и их индексация»

Как видно из таблицы, в 2021 году индексация взносов отсутствовала, а в некоторые годы размер индексации не был недостаточным для полного покрытия потребностей системы. Свою роль сыграли и экономические кризисы 2008–2010 и 2014–2015 гг.

Военная ипотека нуждается в дофинансировании, что было подтверждено и на заседании премьер-министра с Советом Федерации 25 февраля 2021 года. Средства, восполняющие дефицит системы, должны выделяться из федерального бюджета в течение нескольких лет с соответствующей индексацией взносов.

По мнению Комитета по обороне, именно эти меры позволят убрать «долговые хвосты» военнослужащих.

Стоит отметить, что значение ключевой ставки 6,25% впервые за много лет находится около минимальных значений, что положительно отражается на программах кредитования военных ипотечников, но при этом доход от доверительного управления накоплениями снижается. В данных условиях лучшей стратегией является вложение средств ЦЖЗ в покупку квартир в инвестиционно-привлекательных объектах.

Если вектор денежно-кредитной политики Центробанка сохранится, то индексация взносов накопительно-ипотечной системы будет в пределах 3%, а инвестиционный доход составит не более 5-6%, что меньше прироста цен на недвижимость.

Правительство РФ разработало программу обеспечения военнослужащих собственным жильем. Ранее недвижимость выдавалась военным только после увольнения по выслуге лет.

Для получения жилплощади приходилось ждать своей очереди, которая могла продвигаться годами. В 2007 году была разработана программа НИС, позволяющая купить недвижимость не дожидаясь наступления возраста увольнения.

Я получил квартиру по военной ипотеке. Скоро 20 календарей и собираюсь увольняться.

После увольнения кредитный график рассчитан ещё на 5 лет. Так понимаю бремя выплат банку будет лежать на мне, при увольнении по обычным основаниям (истечение срока контракта).

Вопрос такой—а если удастся уволится с выслугой 20 лет по статье «ограниченно годен» — на ком в данном случае будет лежать бремя выплат перед банком в течение этих 5 лет: на мне или на государстве? Спасибо.

Верно понимаете. Если уволитесь по этой категории, то государство должно будет заплатиь.

Мнение эксперта

Давыдов Дмитрий Станиславович

Заместитель начальника военного комиссариата

См. Федеральный закон «О накопительно-ипотечной системе жилищного обеспечения военнослужащих» от 20.08.2004 N 117-ФЗ (последняя редакция), ст. 15

Вы можете использовать накопления, но оставшиеся 5 лет всё равно вы будете платить. Право на использование накоплений для жилищного обеспечения предусмотрено статьей 10 Федерального закона от 20 августа 2004 г. № 117-ФЗ «О накопительно-ипотечной системе жилищного обеспечения военнослужащих».

ст. 10 Основанием возникновения права на использование накоплений, учтенных на именном накопительном счете участника, в соответствии с настоящим Федеральным законом является: 1) общая продолжительность военной службы, в том числе в льготном исчислении, двадцать лет и более

; 2) увольнение военнослужащего, общая продолжительность военной службы которого составляет десять лет и более: б)

по состоянию здоровья — в связи с признанием его военно-врачебной комиссией ограниченно годным к военной службе;

Здравствуете, разъясняю, что правовое регулирование функционирования накопительно-ипотечной системы осуществляется в соответствии с Федеральным законом РФ от 27 мая 1998 года N 76-ФЗ «О статусе военнослужащих» и Федеральным законом РФ от 20 августа 2004 года N 117-ФЗ «О накопительно-ипотечной системе жилищного обеспечения военнослужащих», Правилами предоставления участникам накопительно-ипотечной системы жилищного обеспечения военнослужащих целевых жилищных займов.

Согласно п. 2 ст. 3 Федерального закона от 20.08.2004 года N 117-ФЗ «О накопительно-ипотечной системе жилищного обеспечения военнослужащих» участниками накопительно-ипотечной системы являются военнослужащие — граждане Российской Федерации, проходящие военную службу по контракту и включенные в реестр участников.

Целевой жилищный заем — денежные средства, предоставляемые участнику НИС на возвратной и безвозмездной или возвратной возмездной основе в соответствии с Федеральным законом (п. 8 ст. 3 Федерального закона N 117-ФЗ).

Согласно ст. 14 Федерального закона «О накопительно-ипотечной системе жилищного обеспечения военнослужащих» источником предоставления участнику накопительно-ипотечной системы целевого жилищного займа являются накопления для жилищного обеспечения, учтенные на именном накопительном счете участника.

Со дня предоставления целевого жилищного займа учет дохода на именном накопительном счете участника осуществляется, исходя из остатка накоплений для жилищного обеспечения, учтенных на этом счете.

Целевой жилищный заем предоставляется на период прохождения участником накопительно-ипотечной системы военной службы.

Статьей 11 Федерального закона РФ «О накопительно-ипотечной системе жилищного обеспечения военнослужащих» участник НИС имеет право: использовать денежные средства, указанные в пп. 1 и 3 ч.

1 ст. 4 настоящего Федерального закона, в целях приобретения жилого помещения или жилых помещений в собственность или в иных целях после возникновения права на использование этих средств; использовать целевой жилищный заем на цели, предусмотренные ч.

1 ст. 14 настоящего Федерального закона; ежегодно получать в федеральном органе исполнительной власти, в котором проходит военную службу, сведения о средствах, учтенных на его именном накопительном счете.

Участник НИС обязан: возвратить предоставленный целевой жилищный заем в случаях и в порядке, которые определены настоящим Федеральным законом; уведомить уполномоченный федеральный орган о своем решении в отношении средств, накопленных на его именном накопительном счете, при увольнении с военной службы. Получение участником денежных средств, указанных в ч.

1 ст. 4 настоящего Федерального закона, или направление уполномоченным федеральным органом кредитору участника средств целевого жилищного займа на цели, предусмотренные п.

2 ч. 1 ст.

14 настоящего Федерального закона, является исполнением государством своих обязательств по жилищному обеспечению военнослужащего.

Согласно п. 1 ст.

15 Федерального закона РФ «О накопительно-ипотечной системе жилищного обеспечения военнослужащих» погашение целевого жилищного займа осуществляется уполномоченным федеральным органом при возникновении у получившего целевой жилищный заем участника накопительно-ипотечной системы оснований, указанных в ст. 10 настоящего Федерального закона, а также в случаях, указанных в ст.

Это важно знать: Нужен ли военный билет для ипотеки

12 настоящего Федерального закона.

В соответствии с Указом Президента РФ от 20 апреля 2005 года N 449 Вопросы накопительно-ипотечной системы жилищного обеспечения военнослужащих» функции уполномоченного федерального органа исполнительной власти, обеспечивающего функционирование НИС, возложены на Министерство обороны РФ.

Во исполнение названного Указа Постановлением Правительства РФ 22 декабря 2005 года N 800 для обеспечения функционирования НИС и реализации Министерством обороны РФ функций уполномоченного федерального органа исполнительной власти, обеспечивающего функционирование указанной НИС, создано федеральное государственное учреждение «Федеральное управление накопительно-ипотечной системы жилищного обеспечения военнослужащих» («Росвоенипотека»).

На основании ч. 3 ст. 9 Федерального закона от 20 августа 2004 г. N 117-ФЗ, одним из оснований для исключения военнослужащего федеральным органом исполнительной власти, в котором федеральным законом предусмотрена военная служба, из реестра участников, является увольнение его с военной службы.

После увольнения участника накопительно-ипотечной системы с военной службы и в случаях, предусмотренных статьей 12 настоящего Федерального закона, именной накопительный счет участника закрывается и его участие в накопительно-ипотечной системе прекращается, (ч. 2 ст. 13 Федерального закона от 20 августа 2004 г. N 117-ФЗ).

В соответствии с п. 63 Правил предоставления участникам накопительно-ипотечной системы жилищного обеспечения военнослужащих целевых жилищных займов, а также погашения целевых жилищных займов, утвержденных Постановлением Правительства РФ от 15 мая 2008 года N 370 после получения от федеральных органов исполнительной власти сведений об исключении участника из реестра участников уполномоченный орган прекращает погашение обязательств по ипотечному кредиту.

Таким образом, следует прийти к выводу, что при исключении участника из реестра участников НИС должен погасить задолженность, оставшуюся по договору ипотечного кредита, самостоятельно.

Итак, согласно Федерального закона»О накопительно-ипотечной системе жилищного обеспечения военнослужащих» от 20.08.2004 N 117-ФЗ (последняя редакция), ст. 15 существует различные случаи увольнения со службы из армии и для каждого из них предусмотрен свой механизм остановки действия военной ипотеки.

ЦЖЗ (целевой жилищный займ) – это та часть суммы, которая накапливается на именном накопительному счету военнослужащего-участника НИС, и которое государство в лице ФГКУ «Росвоенипотека» перечисляет банку (или продавцу, если покупка происходит без привлечения заемных средств). В зависимости от причины увольнения ЦЖЗ может быть стать безвозмездным (т.е.

его не надо возвращать) или должен быть полностью возвращен государству.

Мнение эксперта

Давыдов Дмитрий Станиславович

Заместитель начальника военного комиссариата

В случае полного возврата, военнослужащему даётся 10 календарных лет с утвержденным графиком платежей, чтобы вернуть ЦЖЗ, при этом на него будут начислены проценты согласно ставке рефинансирования ЦБ.

Ежемесячные платежи – производятся государством на расчетный счет банка, в котором взята ипотека. Рассчитываются как 1/12 от ежегодных накопительных взносов. В зависимости от причины увольнения – их придется вернуть в полном объеме, как и ЦЖЗ, с процентами по ставке рефинансирования, или они станут безвозмездными.

В связи с высокой 20 лет и льготным увольнением по здоровью бремя выплаты ипотеки лежит на государстве.

Уважаемый Кирилл г. Владимир!

При Военной ипотеке Плательщиком ипотеки является Министерство обороны РФ (Федеральный закон «О накопительно-ипотечной системе жилищного обеспечения военнослужащих» от 20.08.2004 N 117-ФЗ).

При увольнении из ВС РФ по состоянию здоровья — в связи с признанием вас военно-врачебной комиссией ограниченно годным к военной службе, к вашему сожалению, оплата ипотеки за последние 5 лет возлагается на вас.

Удачи вам Владимир Николаевич

Добрый вечер, Кирилл!

Если у Вас 20 лет выслуги, то неважно по каким основаниям Вы увольняетесь

. Согласно ст. 10 ФЗ от 20 августа 2004 г. N 117-ФЗ «О накопительно-ипотечной системе жилищного обеспечения военнослужащих»

Остаток ипотеки будет погашаться за счет Росвоенипотеки, Вам выплатят допы, которыми Вы закроете остаток по ипотеке.

3. В случае приобретения участником накопительно-ипотечной системы жилья в период прохождения военной службы за счет части накоплений с использованием целевого жилищного займа и погашения указанного займа при увольнении участника по решению федерального органа исполнительной власти, в котором он проходил военную службу, об исключении участника из реестра участников и на основании его рапорта (заявления) уполномоченный федеральный орган обеспечивает предоставление участнику остатков денежных накоплений и закрывает именной накопительный счет участника.

Ответы противоречат. В итоге не понятно. Есть ли судебная практика.

Согласно п. 1 ст.

15 Федерального закона РФ «О накопительно-ипотечной системе жилищного обеспечения военнослужащих» погашение целевого жилищного займа осуществляется уполномоченным федеральным органом при возникновении у получившего целевой жилищный заем участника накопительно-ипотечной системы оснований, указанных в ст. 10 настоящего Федерального закона, а также в случаях, указанных в ст.

12 настоящего Федерального закона.

После увольнения участника накопительно-ипотечной системы с военной службы и в случаях, предусмотренных статьей 12 настоящего Федерального закона, именной накопительный счет участника закрывается и его участие в накопительно-ипотечной системе прекращается, (ч. 2 ст. 13 Федерального закона от 20 августа 2004 г. N 117-ФЗ).

Что такое НИС

Накопительная ипотечная система (НИС) подразумевает осуществление ежемесячных перечислений на индивидуальный счет военнослужащего для дальнейшего улучшения им жилищных условий. Он открывается автоматически через 3 года службы в армии или по заявлению служащего. Размер отчислений не зависит от звания, срока и места службы участника программы.

После вступления в программу на счете военнослужащего накапливаются средства, которые можно будет направить на покупку жилплощади. В 2021 году предусмотрено 2 способа приобретения недвижимости:

- Дождаться, пока на счете соберется необходимая сумма (максимально возможный размер накоплений в 2021 году составляет 2,4 млн рублей), и купить жилье.

- Не дожидаясь сбора необходимой суммы оформить в банке военную ипотеку. Сбережения, имеющиеся на счете НИС, можно направить на оплату первоначального взноса.

Во втором случае выплаты по военной ипотеке будут производиться не самим заемщиком, а из средств Федерального бюджета.

Деньги на счете работают так же, как и на простом депозитном вкладе. Военнослужащий может получать дополнительный доход в виде годовых процентов от размещенной на счете НИС суммы. Такой дополнительный доход так же может быть направлен на покупку жилья или внесение очередных ежемесячных платежей по ипотечному кредиту.

Ранее отчисления на индивидуальный счет производились 1 раз в месяц, но начиная с 2021 года выплаты стали ежегодными. Они перечисляются до 20 марта текущего года. Размер средств, которые выделяются служащему по программе НИС, постоянно увеличивается, так как начисления подлежат ежегодной индексации.

Нередко возникает вопрос: может ли военный распорядиться своими накоплениями в НИС по своему усмотрению. Для ответа на этот вопрос следует изучить ст.

10 №117 – ФЗ «О накопительно-ипотечной системе жилищного обеспечения военнослужащих». Указанный нормативно-правовой акт поясняет, что на личные цели средства НИС могут потратить следующие категории участников:

- Военные, отслужившие в армии 20 и более лет;

- Отдельные категории участников, прослужившие в ВС РФ не менее 10 лет.

Ко второй группе относятся военные, уволившиеся из армии после 10 лет службы по следующим причинам:

- Изменение состояние здоровья, повлекшее признание военного негодным к службе;

- Семейные обстоятельства;

- Организационные штатные мероприятия.

Также сюда относятся военные, уволившиеся по причине наступления предельного возраста для службы в армии.

Как выплачивается военная ипотека при увольнении военнослужащего: разные ситуации

Если гражданин – участник НИС – уволился из армии, дальнейшая судьба его военной ипотеки будет зависеть от следующих параметров:

- Причина (основание) выбытия из рядов вооруженных сил.

- Срок военной службы (выслуга лет).

- Факт целевого использования (освоения) военнослужащим средств НИС.

- Наличие долга перед банком-кредитором по ипотеке (целевой жилищной ссуде).

Увольнение из армии после 20 лет службы

Если гражданин приобрел жилплощадь на ипотечные средства, но уволился из армии, прослужив минимум 20 лет (с учетом льготного исчисления выслуги), погашение данной ссуды выполняется по следующим правилам:

- Если ипотечный заем полностью выплачен к моменту прекращения службы, предоставленные средства НИС не нужно возвращать государству. Помимо этого, не подлежат возврату и ежемесячные платежи, которые вносились Росвоенипотекой за военнослужащего. Чтобы снять с приобретенного жилья ипотечный залог, оформленный в пользу государства, руководство воинской части направляет подразделению Росвоенипотеки надлежащие сведения.

- Если у гражданина имеется долг по военной ипотеке перед банком-кредитором (средств со счета НИС не хватило), он выплачивает его своими средствами. Банк-кредитор в подобных случаях нередко переводит заемщика на обычную ипотеку, меняя при этом ставку кредитного процента. Залог, оформленный в пользу банка-кредитора, снимается с купленной квартиры по факту полного закрытия этого долга.

Если гражданин ушел из армии после 20 лет службы и купил жилое помещение за средства НИС без оформления ипотеки, действуют такие правила:

- Средства, предоставленные военнослужащему, возврату не подлежат. Залог с жилья снимается в обычном порядке – данные о праве физлица на соответствующие накопления передаются подразделению Росвоенипотеки.

- Если на именном счете НИС остались накопления, данные средства гражданин может получить, направив соответствующий рапорт командиру. Эти деньги переводятся Росвоенипотекой и могут применяться физлицом на личные цели.

Увольнение военнослужащего по льготным основаниям после 10 лет выслуги

Если человек покинул армию по уважительным причинам (предельный возраст, семейные обстоятельства, ухудшение здоровья, ОШМ), отслужив минимум 10 лет, применяются следующие правила закрытия военной ипотеки:

- Если ссуда полностью погашена, накопления именного счета и совершенные ежемесячные платежи не возвращаются государству. Снятие залога с купленной квартиры выполняется обычным способом – информация передается из части в Росвоенипотеку.

- Если ипотечный заем не выплачен полностью, военнослужащий самостоятельно погашает этот долг. Уволенный гражданин вправе использовать дополнительные средства Росвоенипотеки. Они выплачиваются за годы службы, недостающие до 20 лет выслуги. Банк-кредитор снимает залог с приобретенного жилья после закрытия долга.

Это важно знать: Стоит ли брать военную ипотеку

Если выбывший военнослужащий купил квартиру без оформления ипотеки за накопления по именному счету НИС, действуют такие условия:

- Накопленные средства государству не возвращаются. Залог снимается путем отправки уведомления Росвоенипотеке (его направляет командование воинской части).

- Если человек получает дополнительные средства, он оформляет рапорт надлежащего содержания (к нему прилагается подтверждающая документация). Эти деньги используются гражданином по своему желанию.

Выбытие из армии при выслуге, не превышающей 10 лет

Если человек ушел с армейской службы, не отслужив 10 лет, но приобрел жилье через военную ипотеку, действуют такие правила:

- Средства целевой жилищной ссуды, включая стартовый взнос и ежемесячные платежи, произведенные Росвоенипотекой за военнослужащего, подлежат возврату на протяжении 10 лет после выбытия. Залог с приобретенной квартиры снимается по факту полного возврата ипотечных средств.

- Если у заемщика остался ипотечный долг перед банком-кредитором, он выплачивает его самостоятельно, используя собственные средства.

Если уволенный военнослужащий купил жилплощадь за средства НИС без ипотеки, он возвращает полученные накопления государству, укладываясь в десятилетний срок.

Выбытие из армии по неисполнению условий контракта

Такой вариант увольнения считается негативным с точки зрения военной ипотеки. Если человека, купившего квартиру на средства НИС, уволили из армии за несоблюдение условий воинского контракта, применяются следующие требования:

- На протяжении 10 лет уволенный гражданин возвращает государству всю сумму полученного займа с начисленными процентами. Если он этого не сделает – потеряет приобретенную жилплощадь.

- Если остался долг по ипотеке перед банком-кредитором, военнослужащий выплачивает его самостоятельно.

Индексация военной ипотеки

Сумма средств, выделяемых военнослужащим по программе НИС, постоянно увеличивается. Это достигается за счет того, что 1 раз в год происходит их индексация.

За весь период действия программы индексация начислений не была произведена только в 2021 году, что послужило причиной возникновения у некоторых военных сложностей с осуществлением ежемесячных платежей по военной ипотеке.

Повышение отчислений по программе НИС по годам

Ниже приведена таблица, в которой наглядно показано, как благодаря индексации менялся размер перечислений участникам НИС:

| Год | Размер перечислений, в рублях |

| 2019 | 280009,7 |

| 2018 | 268465,6 |

| 2017 | 260141 |

| 2016 | 245880 |

| 2015 | 245880 |

| 2014 | 233100 |

| 2013 | 222000 |

| 2012 | 205200 |

| 2011 | 189800 |

| 2010 | 175600 |

| 2009 | 168000 |

| 2008 | 89900 |

| 2007 | 82800 |

Как забрать накопления по военной ипотеке при досрочном увольнении

Мнение эксперта

Давыдов Дмитрий Станиславович

Заместитель начальника военного комиссариата

Необходимость в досрочном увольнении возникает по разным обстоятельствам. Если участник НИС не дослужил по состоянию здоровья, и военная ипотека не была оформлена, он может забрать накопления, имея служебный стаж более 10 лет.

Порядок выплаты дополняющих средств по военной ипотеке учитывает причины увольнения и стаж службы. На такие выплаты могут рассчитывать уволенные по льготным основаниям, при наличии более 10 лет стажа.

Льготными факторами являются:

- Организационно-штатные мероприятия;

- Медицинские показания;

- Семейные обстоятельства;

- Предельный возраст.