Страхование гражданской ответственности – что это такое? Какие виды страхования существуют? Давайте разберемся в этом понятии детально.

Сегодня застраховать можно все, что угодно – личное имущество, автомобиль, квартиру, здоровье, даже отдельные части тела. При наступлении того или иного страхового случая, указанного как ущерб в договоре страхования, застрахованное лицо получает денежную компенсацию.

…Но бывают ситуации, когда мы можем непредвиденно нанести этот самый ущерб чужой собственности.

Случай наступления гражданской ответственности

Пожар, потоп или другое несчастье в квартире может нанести вред не только имуществу собственника, но и квартирам, находящимся по соседству. Нанести имущественный ущерб может не только само ЧП, так и средства, используемые для его ликвидации. Средства пожаротушения могут повлиять и на близлежащие квартиры. Проблемы с коммуникациями также могут перекинуться на соседей.

При наступлении описанной выше ситуации владелец сгоревшей квартиры должен не только восстановить собственное владение, но и компенсировать ущерб пострадавшим третьим лицам. Именно этот момент считается как наступление гражданской ответственности. Сложно представить, во сколько тысяч компенсации может вылиться пожар или затопление нижестоящих квартир. В случае если владелец является клиентом страховой компании, при этом все риски прописаны в договоре, то страховщик обязуется компенсировать ущерб самому клиенту и всем пострадавшим.

Риски при страховании

Клиент получает защиту при нанесенном третьим лицам ущербе. Минимальный договор страхования гражданской ответственности включает риски возникновения пожара и потопа. Дополнить его можно страхованием рисков из перечня, приведенного ниже:

- Возгорание и нанесение огнем ущерба имуществу третьих лиц.

- Потоп и сопутствующие затраты, нанесенные расположенным ниже квартирам.

- Утечка и взрыв бытового газа.

- Ущерб, нанесенный третьим лицам при перепланировке жилья, в процессе проведения ремонтных работ и пр.

- Ущерб, нанесенный имуществу соседей при неполадках коммуникационных сетей: канализация, отопление.

Если клиент владеет именно квартирой, а не частным домом, то такой вид гражданского страхования позволит защититься от судебных исков со стороны соседей. Кстати, в таком случае есть особый вид страхования – от судебных затрат. Но при условии, что вы четко пропишите все риски в договоре, а случай будет признан страховым, дело до суда скорее всего не дойдет.

Когда без СГО не обойтись?

При косметическом ремонте заключать договор гражданской ответственности или нет — дело хозяйское, но даже в этом случае специалисты советуют не пренебрегать СГО. А вот в случае перепланировки страховка может потребоваться в обязательном порядке.

Снос и возведение стен, перенос отопительного оборудования, сантехники, расширение окон и дверей, присоединение балкона и т.д. — подобные действия необходимо согласовывать с разрешительными органами. В некоторых случаях одного согласования может быть недостаточно. Межведомственная комиссия вправе потребовать или письменного согласия от всех соседей в доме на выполнение переустройства при ремонте, или договор СГО.

Если получить согласие всех соседей в маленьком доме проще, то в крупной многоэтажке с этим возникнут серьезные проблемы. Предположим, это получилось сделать, но где гарантия, что в результате переустройства соседям не будет причинен материальный ущерб? Например, из-за регулярной работы перфораторов у соседа снизу на потолке могут появиться трещины. Если в лучшем случае можно будет покрыть ущерб деньгами из своего кармана, то в худшем придется встретиться в суде, чтобы возместить моральный ущерб и судебные издержки.

Обязательно ли страхование ответственности

Страхование как понятие делится на обязательное и добровольное. К примеру, страхование автомобиля в России – обязательное. К добровольному его подвиду относятся все прочие случаи: возгорание, потом, замыкание проводки и пр. В этом случае, конечно же, клиент сам должен оценить, есть ли потенциально возможные риски, которые могут причинить вред третьим лицам.

К несчастью, найти обособленный пакет по страхованию гражданской ответственности не так просто. Ввиду низкого спроса на услугу страховые компании не торопятся разрабатывать удобные и полезные для граждан страховые кейсы. С другой стороны, без труда можно включить в любой базовый пакет дополнительные риски.

Пример! Вы страхуете свою квартиру, а в качестве дополнительных опций указывается риск затопить соседей или возникновение пожара в квартире. Да, стоимость платежа вырастет, но вы будете комплексно защищены со всех фронтов.

Где можно выгодно застраховать гражданскую ответственность – обзор ТОП-5 компаний-страховщиков

От огромного количества заманчивых предложений у рядового гражданина разбегаются глаза. Чтобы облегчить выбор, мы представляем пятёрку наиболее надёжных и проверенных страховых компаний РФ, занимающихся страхованием различных видов гражданской ответственности.

1) Ингосстрах

В России немного страховых контор с более чем полувековой историей. Ингосстрах – одна из них. Организация работает на рынке с 1947 года. В числе несомненных плюсов компании – высокий профессионализм, надёжность, быстродействие при наступлении страхового происшествия.

Все желающие могут застраховать здесь гражданскую и профессиональную ответственность. Особенно широко представлен рынок страхования ГО для корпоративных клиентов. Доступны программы для всех направлений бизнеса – гостиничного и ресторанного, медицинского, транспортного.

2) РЕСО-Гарантия

Универсальная страховая фирма с 25-летним стажем работы на рынке. Имеет лицензию на сотню с лишним актуальных и доступных продуктов для корпоративных клиентов и частных лиц. В числе программ страхования ГО – защита рисков владельцев недвижимости, автомобилистов, бизнесменов, юридических компаний.

РЕСО работает через агентскую сеть – в штате компании более 20 000 профессиональных агентов, оказывающих услуги в 850 филиалах по всей России. Рейтинг надёжности А от независимого агентства «Эксперт».

Страховщик международного уровня с наивысшим показателем платежеспособности и развитой филиальной сетью. Держит курс на постоянное повышение качества клиентского сервиса. Большинство услуг доступны в режиме онлайн с оперативным оформлением договора и бесплатной доставкой.

Каждый пользователь может получить бесплатные консультации по телефону и через онлайн-чат. Страхование ГО доступно частным лицам (ОСАГО, «Добрые соседи», «Хоть потоп») и компаниям (защита ответственности для представителей малого, среднего и большого бизнеса).

4) Ингвар

Опыт работы с 1993 года. Профессионализм, быстрое заключение договора с минимальным количеством документов, оперативные выплаты по страховым ситуациям. Приоритетное направление деятельности – защита имущественных интересов юрлиц.

Фирма страхует любые виды собственности, а также гражданскую и профессиональную ответственность клиентов. Обеспечивает финансовую защиту компаниям в случае причинения вреда третьим лицам в ходе производственной, хозяйственной и административной деятельности.

5) Росгосстрах

Старейшая в РФ страховая контора. Правопреемник организации ГОССТРАХ. Имеет больше 3000 подразделений и штат из десятков тысяч профессиональных агентов. Общее кол-во клиентов компании – около 45 млн. человек.

Практикует все виды защиты ответственности – страхование опасных производств, перевозчиков, гражданской ответственности производственных и коммерческих предприятий, лиц, оказывающих профессиональные услуги, владельцев недвижимости и транспорта.

Страхование гражданской ответственности перед третьими лицами могут оформить:

- собственники транспортных средств;

- собственники недвижимости (квартир, домов, коммерческой недвижимости);

- торговые организации;

- строительные компании и т.д.

Процесс оформления договора

Поскольку этот вид страхования не является обязательным в пределах Российский Федерации, посему компании-страховщики предлагают клиентам выгодные и прозрачные условия. Чтобы запустить процесс оформления полиса, клиент должен предоставить документ, подтверждающий личность гражданина и бумаги на право собственности жилого имущества. На практике требуется минимальный пакет документов, поскольку страхуется на имущество гражданского лица, а его ответственность. Требования для заключения договора приведены ниже:

- Страхования компания предоставляет диапазон размеров выплат, а страхователь уже по своим нуждам выбирает подходящий вариант. Чем выше потенциальный размер компенсации, тем выше обязательный платеж.

- Страховой договор можно заключить без заявления клиента.

- Обязательный платеж зачисляется любым удобным способом: взнос наличности, банковский перевод и даже рассрочка.

- При заключении договора необязательно оценивать состояние квартиры или дома.

- Полис можно получить в абсолютно любом городе РФ. В случае если вы выбрали иногороднюю страховую компанию, то копию договора вам вышлют по почте заказным письмом.

После того как подготовительные работы выполнены, а полис полностью оформлен, страхователь получает на руки правила страхования и памятку о порядке обращения при наступлении страхового случая. Важно соблюдать сроки первого обращения, прописанные в договоре. Как правило, речь идет о 3-4 днях. Затребовать с организации компенсацию можно после предъявления документов:

- Оригинал договора страхования, что хранится у клиента.

- Квитанция, подтверждающая факт оплаты страховой пошлины.

- Документы или акты, подтверждающие факт наступления страхового случая.

- Заключение экспертной комиссии об инциденте.

- Перечень поврежденного имущества с фото.

В отличии от стадии заключения договора, при затребовании компенсации требуется написать заявление. В нем необходимо точно указать место и время инцидента, а также перечислить поврежденные материальные объекты третьей стороны. Все факты должны предварительно провериться специалистами страховой. Если (согласно договору) случай признан страховым, то заключается акт о выплате компенсации.

При наступлении страхового случая Страховая компания обязуется:

- Рассмотреть полученное от клиента, чья гражданская ответственность была застрахована, и пострадавшего лица письменное обращение о возмещения вреда/ущерба и документы, представленные в подтверждение произошедшего события и наступления ответственности застрахованного лица.

- Провести экспертизу заявленных пострадавшем лицом требований, в т.ч. провести осмотр поврежденного имущества, привлечь к оценке вреда/ущерба независимые экспертные организации.

- Признать факт наступления страхового случая, произвести расчет суммы страхового возмещения, либо направить Страхователю и/или Лицу, ответственность которого застрахована и пострадавшему лицу письменный отказ в удовлетворении предъявленного требования о выплате страхового возмещения в течение 18 рабочих дней, считая со дня получения всех необходимых документов.

- Выплатить сумму страхового возмещения, указанную в страховом акте не позднее 5 рабочих дней, следующих за днем утверждения страхового акта.

Стоимость и размер компенсации

Накопления страховой организации используются для выплаты компенсаций клиентам при наступлении страхового случая. Размер компенсация калькулируется индивидуального в каждой отдельной ситуации. Он зависит от оценочной стоимости объекта и прописанных в договоре условий.

Важно! Сумма страховой выплаты не может превышать стоимость застрахованного объекта.

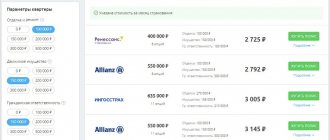

Если условие отношения суммы страхования и стоимости объекта не соблюдается, выплату могут признать недействительной. Проведение анализа должно проводиться специалистами по оценке стоимости страховой. На основании их заключений можно будет корректно просчитать размер выплаты. Сегодня каждый страховщик предлагает подобные услуги. Чем от большего количества рисков вы защититесь, тем дороже будет страховая пошлина. Ниже рассмотрим топ-3 предложения на страховом рынке состоянием на 2021 год.

| Организация | Сумма обязательного платежа / макс размер компенсации | Доступные риски | ||

| 100 тыс. руб. | 300 тыс. руб. | 500 тыс. руб. | ||

| «Альфа-Страхование» | 750 руб. | — | 3000 руб. | Пожар, ущерб от несущих конструкций, потом, короткое замыкание |

| «Ресо-Гарантия» | 900 руб. | 2100 руб. | 3000 руб. | Пожар, короткое замыкание |

| «Ингосстрах» | – | 2100 руб. | 3000 руб. | Пожар, потоп |

Стоимость полисов, приведенная в таблица, калькулирована на необходимый минимум рисков в договоре. Соответственно, расширенный вариант договора обойдется в куда более круглую сумму. Порой сумма компенсации за ущерб становится существенной, поэтому помощь страховой компании в денежной компенсации точно не будет лишней. Разумно продумать всевозможные риски на этапе заключения договора.

Особенности страхования в Российской Федерации

По договору страхования нельзя застраховать риски или действия, которые нарушают действующее законодательство России. Правильно оформленная страховка в одночасье не снимает с вас ответственности за нанесенный третьим лицам или их имуществу ущерб. С финансовой точки зрения потерпевший получит денежную компенсацию, но если в случившемся будет ваша явная вина, то есть риск возбуждения уголовной или административной ответственности.

В договоре оговорена максимальная страховая компенсация. Если оценочная стоимость нанесенного вами ущерба будет превышать этот показатель, то разницу выплачивает клиент из собственного кармана.

Бывают ситуации, когда человека признают недееспособным: травмы, инвалидность, серьезное заболевание, паралич, инсульт и пр. В таком случае, конечно же, человеку назначается попечитель, а все страховые обязательства по имуществу переходят на него. Что касается темы этой статьи, т. е. страхования гражданской ответственности, то договор прекращает свое действие с момента признания клиента недееспособным.

Как происходит выплата по полису

Страхова сумма по любому из рисков определяется по договоренности сторон – участников-сделки. В таком случае учитывается потенциальный объем ущерба другим лицам. В договоре могут указываться предельные суммы возмещения (например, по каждому случаю и/или по каждому виду ответственности).

Страховой тариф определяется для каждого клиента индивидуально. Для этого во внимание берется специфика деятельности страхователя, статистика страховых случаев, лимиты выплат и т.д. Размер страховой премии зависит от строка договора, региона и других факторов.

Страховое возмещение выплачивается только при условии предоставления страхователем страховой копании всех необходимых документов, подтверждающие обстоятельства страхового случая и размер понесенного ущерба.

После того, как страховая компания признает произошедшие событие страховым случаем, оформляется страховой акт. В нем определяется размер возмещения. Страховщик выплачивает страхователю возмещение, которые равняется сумме ущерба, полученного третьему лицу, но не больше суммы возмещения, которая предусмотрена договором.

Страхование гражданской ответственности перед третьими лицами – это надежный и эффективный метод защиты своих интересов или интересов своего бизнеса в случае причинения вреда гражданам или их имуществу.

Зарегистрировать полис страхования можно на разные сроки. Обычная страховка заключается на год. Допустимы и периоды до 12 месяцев. Данное условие оговаривается со страховым агентом и зависит от ваших целей.

Полис начинает действовать с 00:00 следующего дня, после которого был внесён единовременный взнос или первая часть рассрочки. Окончание страховки приходится на 24:00 дня, который указан в полисе в качестве последнего дня договора.

В договоре страхования может быть указано, что страховая компания выплатит возмещение по тем событиям, которые произошли до вступления в законную силу полиса, если будет доказано, что проявился страховой случай уже во время действия договора.

Предлагаем ознакомиться: Оброзец договора между заказчиком и подрядчиком

То же самое касается и событий, которые произошли до окончания полиса, но стали явными после его завершения. В подобных полисах обычно указывается срок, в который компания принимает заявления на компенсацию.

Договор, заключённый со страховой компанией может быть прекращён по следующим причинам:

- Завершение его срока;

- Досрочное выполнение всех обязательств страховой компанией;

- Суд признал недействительность договора;

- Страхователь отказался от услуг, которые предлагает полис;

- Клиент не оплатил рассрочку в положенные сроки (если вы пренебрегли обязанностью ежемесячных платежей согласно договору, то и страховая компания не выплатит компенсацию, так как по факту услуги вы не оплатили).

При наступлении страхового случая вам необходимо обратиться в свою страховую компанию. Сделать это можно по телефону горячей линии, который указан в полисе, либо через сайт страховщика.

Чтобы получить компенсацию, вам потребуется:

- Составить заявление на возмещение ущерба (его написать может и пострадавший от ваших действий);

- Предъявить все подтверждающие страховой случай документы (к примеру, акт осмотра специалистом затопленной квартиры соседей).

В течение 7 рабочих дней страховщик огласит вам решение об одобрении выплаты или отказе в таковой. По принятому решению составляется акт, согласно которому и будет начислена сумма компенсации.

Выплаты зависят от нанесённого ущерба и выплачиваются в размере:

- Стоимости объекта при полном его разрушении (в пределах суммы покрытия);

- Стоимости ремонтных (оздоровительных и других) работ на основе заключения независимого оценщика (при повреждении имущества, нанесению вреда здоровью или экологии);

- Стоимости повышения качественных характеристик, если полученные повреждения не требуют восстановительных работ.