Страхование ответственности застройщика при долевом строительстве является императивной нормой при заключении сделки с дольщиками для оформления в Росреестре. Ответственность, которую несет дольщик перед участниками, может быть установлена несколькими способами.

Первый вариант – это банк. Однако этот вариант настолько сложен и невыгоден всем сторонам, что практически не используется на практике. Второй вариант доступен только для крупных организаций, а третий способ не настолько трудоемкий, как первый, и подходит всем, в отличие от второго, но он не обеспечивает 100% надежность.

В соответствии с Федеральным Законом №214 все дома (жилые комплексы) должны быть застрахованы со стороны застройщика.

У строительных организаций есть выбор, каким способом он будет страховать свою деятельность, и у них есть несколько способов:

- через банк;

- ПОВС;

- страхование при помощи застройщика с хорошей репутацией.

Через банк

ВНИМАНИЕ !!! Банков, которые могут предоставить кредит, по списку цб более 200 по стране, но реально предоставляющих свои услуги застройщикам не более 10-15.

Основными требованиями к банку считаются:

- 5 лет работы организации;

- 200 миллионов капитала;

- более миллиарда личных денег.

Такое сотрудничество не выгодно обеим сторонам. Строительной компании проще взять кредит, чем заручаться поддержкой банка. Сумма возвращаемых средств банку может достигать высоких пределов.

Оформление и сбор бумаг, долгое подписание договора не способствуют желанию строительной компании страховаться таким способом, а банку это не выгодно с точки зрения больших рисков:

- при необходимости выплат банку придется платить за стоимость всех помещений, а также штрафы и пени;

- после выплат компенсаций, банку также нужно будет взыскать деньги со строительной организации, что в нашей стране очень сложно.

Новая реальность: меры обеспечения ответственности застройщика в 2021 году

Однако, тот факт, что упомянутые статьи утратили силу, вовсе не означает, что ответственность застройщика впредь не будет ничем обеспечиваться.

Очередные изменения ФЗ-214, подписанные Президентом РФ в конце 2018 года, предполагают внедрение ряда новых механизмов, которые должны обеспечить защиту прав дольщиков. Собственно, внедряемые изменения, несмотря на их реальную эффективность, изначально задумывались как временные меры.

Дело в том, что в 2021 году правительство решило отказаться от долевого строительства в принципе, и в течение нескольких лет перевести застройщиков на схему проектного финансирования.

Эта схема запрещает продавать недостроенное жилье в любом виде, и предполагает проектное финансирование в виде банковских кредитов, выдаваемых под залог. Таким образом, покупатели смогут приобретать только готовые квартиры, которые можно осмотреть в доме, который уже сдан в эксплуатации. В данном случае для дольщика исключаются какие-либо проблемы, связанные с приостановкой строительства, затягиванием сроков, банкротством застройщика.

Пожалуй, единственным риском остается качество «скрытых» работ, которое невозможно проверить без специальной экспертизы.

Итак, вот суть основных изменений законодательства, которые вступят в силу летом 2021 года:

Введение эскроу-счетов.

Смысл таких счетов заключается в следующем: средства, которые собирает застройщик, идут не на его счет, а на специальный банковский эскроу-счет

(открытый на каждого дольщика)

. Под эти деньги строительство финансирует банк, и застройщик получает средства дольщиков только после того, как дом достроен и сдан в эксплуатацию. Эта мера позволит исключить нецелевое использование застройщиком денег

(или, попросту говоря, их вывод)

.

Создание государственного компенсационного фонда. Все застройщики будут вносить деньги соответственно объему строительства, и при возникновении у застройщика проблем, достраивать его здание будут за средства из этого фонда.

Страховая компания

Компании по страхованию считается наиболее простым и удобным способом страхования, поскольку обеспечивают:

- подписание договора в короткие сроки;

- низкие цены;

- нет необходимости вносить залог;

- ставка по страховке не меняется на протяжении всего срока сотрудничества;

- деньги выплачиваются при наличии факта страхового случая.

Однако стоит учитывать, что количество страховых компаний постоянно уменьшается. За два года их число снизилось с 27 до 14 в 2021 году. Вследствие закрытия организаций-страховщиков ресурсов для работы с множеством организаций-застройщиков не хватает.

Отвечает генеральный директор ООО «Новые Ватутинки» Александр Зубец:

В целом, для девелоперской отрасти инициатива введения обязательного страхования оправдана. Это дает дольщикам дополнительную уверенность в безопасности сделки при покупке квартиры на первичном рынке, что важно для поддержания спроса на проектах. Особенно это актуально в текущих экономических условиях. Тем не менее страхование в компаниях с небольшим уставным капиталом при наступлении страхового случая может привести к тому, что сумма страховки не покроет все обязательства. Дольщиков много, да и банк-кредитор тоже хочет вернуть свои средства. Поэтому исход массового требования возврата денег предсказать сложно. Вероятно, если что-то и удастся вернуть, то это будет не вся сумма. Даже увеличение минимального размера уставного капитала до 1 млрд рублей не решит проблему кардинально, поскольку и эта сумма не покроет всего ущерба при реализации, к примеру, сразу нескольких домов.

На мой взгляд, помимо увеличения минимального размера уставного капитала страховых компаний, стоит унифицировать системы повышения ответственности застройщиков. Сегодня девелопер может и застраховать ответственность, и получить банковскую гарантию в размере бюджета проекта, и вступить в СРО строителей. Дольщику довольно непросто разобраться, что является критерием надежности, да и властям сложнее контролировать все три направления. На мой взгляд, наиболее надежный вариант – это банковская гарантия, поскольку, в отличие от страховых компаний, кредитные учреждения имеют ресурсы для покрытия ущерба в случае возникновения такой необходимости. Кроме того, на сегодняшний день сложно дать четкую характеристику эффективности страхования ответственности застройщика. Нам неизвестно о том, чтобы за полтора года после введения обязательной страховки (с 1 января 2014 года) страховые случаи наступили.

Условия договора

Строительная организация обязана внести первичный взнос, активирующий страховку. Оплатить можно всю сумму полностью или с условием предоставления рассрочки. Это зависит от выбранного страховщика.

Полис оформляется на всю стоимость доли по текущему соглашению. Установлен минимальный порог суммы страховки, и он не может быть ниже средней цены на квартиру (из расчета цен по области).

Срок действия страхового договора составляет 2 года после подписания соглашения, юридическая сила договора распространяется на последующие два года после истечения срока действия. Если договор будет расторгнут, то дольщик не теряет право на соответствующие выплаты.

Страховые случаи

ВАЖНО !!!! Такие случаи возникают вследствие невыполнения или недобросовестного выполнения строительной организацией условий договора, а также при сдаче жилья в пользование ненадлежащего качества.

Страховые случаи включают в себя:

- прекращение строительства;

- разорение;

- несоблюдение пунктов соглашения;

- не возврат денег и не устранение дефектов.

Наличие страхового случая подтверждается арбитражным судом, в который обратился дольщик, или судом, объявившим строительную компанию банкротом.

Все договора с дольщиками заключаются в индивидуальном порядке в связи с тем, что строитель отвечает перед ними по отдельности. Застройщик обязан вовремя закончить строительство жилья, согласно утвержденному плану.

Страхования компания должна выплатить положенные денежные средства при наступлении соответствующего случая, где дольщик становится выгодоприобретателем. Информация об изменениях условий договора должна доводиться всем членам долевого строительства.

Отвечает управляющий партнер «Метриум Групп» Мария Литинецкая:

На мой взгляд, ужесточение требований к минимальному размеру уставного капитала застройщика — это действительно одна из самых необходимых на сегодняшний день мер.

Действующие требования к уставному капиталу (400 млн рублей) не смогут обеспечить покрытие ущерба. Одно дело, если бы застройщики могли страховаться только в крупных компаниях. Однако на практике часто складывается ситуация, когда девелопер делает выбор в пользу страховщика, предлагающего наименьший процент комиссии — 0,3–0,7%. И не факт, что такие организации смогут возместить ущерб в случае возникновения страхового случая.

Думаю, что после ужесточения требования к страхованию застройщиков — увеличения размера их собственных средств до 1 млрд рублей — пул страховых компаний, к которым застройщик может обратиться, сократится. Это наверняка приведет к повышению тарифов обязательного страхования для девелоперов, которые, вероятно, переложат данную переплату на конечного потребителя, а это означает рост стоимости квадратного метра. В противном случае застройщик будет вынужден сокращать маржу, что делает девелоперский бизнес менее рентабельным и снова повышает вероятность возникновения финансовых трудностей. В связи с этим, на мой взгляд, необходимо ограничить страховщиков в максимальном размере комиссии, тогда нововведения не ударят по кошелькам покупателей.

Какую компанию выбрать?

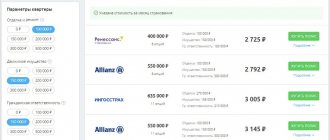

По списку, предоставленному ЦБ, на территории России действуют следующие фирмы:

- «Региональная страхования компания».

- Акционерное общество «ВСК».

- Страхования и группа «УралСиб»

- Публичное акционерное общество «Ингосстрах».

- ЗАО «Московская акционерная страховая .

- Акционерное общество «ЭНЕРГОГАРАНТ».

- Открытое акционерное общество «АльфаСтрахование».

- ООО «Абсолют Страхование».

- ООО «ВЕРНА», страховая , ООО «БИН Страхование», «Страхования .

Тарифы

Любой страховщик устанавливает первичный тариф на своих условиях и некоторые корректирующие коэффициенты, зависящие от возможных рисков.

Выбранный тариф зависит от степени репутации строительной организации. Сегодня этот показатель находится в рамках 0,6-0,9. Для некоторых авторитетных застройщиков он, при определенных условиях, может быть снижен до 0,4-0,5.

После расчета базового тарифа и срока действия договора ведется расчет страховой выплаты. Расходы на страхование застройщика ведутся при помощи бухучета и налогового учета. При сдаче жилья раньше указанного в соглашении срока, размер страховой премии может быть частично возвращен.

ВАЖНО !!!! Риски при взаимном сотрудничестве снижаются в большей степени для дольщиков. Договор со страховой организацией защищает деньги граждан, которые решают поучаствовать в долевом строительстве.

Контроль за соблюдением обязательств застройщиком

ВАЖНО !!!! Контролирующим органом считается Росреестр, недавно переименованный в Роснедвижимость. Отказом в регистрации может служить отсутствие соглашения страхования, а также финансовая несостоятельность для выплаты страховых премий.

В регионах контроль над работой строительных организаций дополнительно организовывает прокуратура и некоторые исполнительные органы власти. Компенсационный фонд также помогает собирать денежные средства со строителей и управлять ими для уравнивания выплат дольщикам разорившихся компаний.

Если Компенсационный фонд продолжит работу в этом направлении, то вскоре будет возможен отказ от работы со страховыми компаниями, а Роснедвижимость и местный муниципалитет будут находиться во главе контроля.

Отвечает младший директор RAEX («Эксперт РА») Ольга Басова:

С 1 октября 2015 года минимальный размер собственного капитала страховой компании, занимающейся страхованием гражданской ответственности за неисполнение или ненадлежащее исполнение обязательств по передаче жилого помещения участнику долевого строительства, увеличивается с 400 миллионов рублей до 1 миллиарда рублей.

Если страховая компания, с которой застройщиком заключен договор страхования, не будет соответствовать новым требованиям, то застройщик в течение пятнадцати дней начиная с 1 октября 2015 года обязан заключить новый договор страхования с другим страховщиком или обществом взаимного страхования либо заключить договор поручительства с кредитной организацией. Такой же срок дается и для перезаключения договора страхования в случае отзыва лицензии на осуществление страхования у страховщика или назначения временной администрации.

Повышение требований к страховым компаниям, занимающихся страхованием застройщиков, оправдано, поскольку страховщик принимает на себя крайне высокие риски, а с учетом того, что качественное перестрахование в этом сегменте отсутствует, то при реализации хотя бы одного риска небольшой страховщик не справится с выплатой страхового возмещения. Кроме этого, с появлением этого вида страхования значительная часть недобросовестных страховых компаний, собственные средства и резервы которых были наполнены «фиктивными» активами, стали активно заключать договоры страхования застройщиков. Конечно, такие страховые компании не смогут выполнить свои обязательства.

Для того чтобы подобрать надежного страховщика, необходимо ориентироваться на рейтинги надежности – чем выше рейтинг, тем надежнее ) в своих рейтингах оценивает различные параметры финансовой устойчивости страховщиков, в том числе качество активов и их реальность. Кроме этого застройщик имеет право запросить у страховщика всю информацию, подтверждающую соблюдение страховщиком требований закона, а также страховая компания может предоставить официальное письмо, выданное ему ЦБ РФ, об отсутствии предписаний о несоблюдении требований к обеспечению финансовой устойчивости и платежеспособности в течение последних шести месяцев.