Зачем страховать квартиру?

Вариантов страховых случаев, когда недвижимость может понести серьезный ущерб или даже разрушиться, очень много. Верно составленный договор страхования способен покрыть большую часть вероятных страховых случаев, применимых к частному дому или квартире.

Страхование от пожара – очень страшная угроза, так как пострадать может не только имущество, но и сама жизнь владельца недвижимости. При этом риску при возникновении пожара подвергается не только сам источник возгорания, но и его соседи.

Достаточно заглянуть в сводки новостей, чтобы своими глазами убедиться: взрывы бытового газа – реальность наших дней. Квартира при этом или дом рискуют быть разрушенными полностью без возможности последующей реставрации.

Страхование от затопления – риск, который несут владельцы всех квартир. При этом могут затопить вас или вы сами можете затопить соседей. Страдают в этом случае бытовые предметы, отделка. С учетом состояния коммуникаций в большинстве многоквартирных домов, риск затопления – еще одна реальность владельца недвижимости.

Не все понимают, какой риск для недвижимости несет ограбление. Но квартирная кража – это угроза повреждения отделки, разрушения окон или дверей, а ведь воры нередко поджигают ограбленные квартиры, чтобы скрыть следы преступления.

Не так часто фигурирующий в договорах страхования и вместе с тем весьма распространенный риск – опасность механических повреждений. При проведении ремонта в соседней квартире ущерб может быть нанесен несущим конструкциям, смежным перегородкам, коммуникациям. При этом не только квартира может пострадать от горе-соседей, но и частный дом. Например, соседи могут «уронить» спиленное дерево на вашу кровлю или повредить забор.

Неумышленно владелец квартиры или арендаторы могут нанести ущерб соседям, что в практике страхования носит специальное название: страхование риска гражданской ответственности за причинение вреда третьим лицам. Причина нанесения ущерба в данном случае может быть любой, главное: сумма возмещения по договору.

Стихийные бедствия могут наделать немало бед: стать причиной замыкания и последующего возгорания, повреждения кровли, трещин в стенах или разрушения здания из-за землетрясения и так далее. Пострадать может многоквартирный дом или частный, так как перед стихией все равны.

Реалии нашей жизни таковы, что приходится всерьез задуматься и о таких вещах, как террористические акты, из-за которых может быть разрушен подъезд многоквартирного дома или сгореть целый жилой квартал.

Что такое титульное страхование

Титульным страхованием называют страхование риска потери права собственности на недвижимость.

Титульное страхование при покупке квартиры рекомендуется по многим причинам. Но само по себе оно не является панацеей от всех возможных случаев, когда на купленную квартиру предъявляют претензии бывшие собственники и не только. Однако, в совокупности с грамотной проверкой недвижимости, с помощью титульного страхования можно существенно снизить риски потерять и купленную жилую недвижимость и деньги за нее.

Сценарий, к которому покупатель не готов

Выбирая квартиру, обращают внимание на ее расположение, планировку, стоимость, соседей. Безусловно, все это важно. Но как показывает практика, юридическую чистоту предыдущих сделок по отчуждению покупатели проверяют поверхностно. Наихудший вариант – верить продавцу или его риэлтору/представителю на слово (с таким подходом покупателей мы встречаемся в практике чуть ли не каждый день).

Типичная ситуация – семья покупает квартиру, успели сделать в ней ремонт и въехать. Через полгода-год после купли-продажи появляется родственник продавца, который на момент сделки отбывал наказание в местах лишения свободы. В классической справке о регистрации Вы этого не увидите, ведь закон о защите персональных данных позволяет не распространять информацию о таких лицах…

Для справки! Лишение свободы дает право родным и близким осужденного выписывать его из квартиры в принудительном порядке. Кроме того, он может пропустить сроки вступления в наследство по уважительным причинам.

Складывается ситуация, что вышедший на свободу родственник требует восстановления в правах. Причины разные, но на практике нередко иски таких лиц удовлетворяют, сделка купли-продажи признается недействительной. Покупатели оказываются в сложной ситуации, квартиру вернуть они обязаны, а продавец по разным причинам деньги не возвращает (их просто у него уже нет).

Именно в таких случаях титульное страхование поможет вернуть деньги. Оно особенно актуально для сделок на вторичном рынке недвижимости.

Ну и, безусловно, важно проверять недвижимость перед покупкой у экспертов, а не у «знакомого риэлтора», который на слово пообещает, что все в порядке, но в случае исков будет не причем.

Сопровождение сделки специалистами СПИК

Сопровождение сделки специалистами СПИК

Гарантирует Вам

безопасность сделки и подготовку всех документов

Где застраховать квартиру?

Мало кто готов идти на рискованные сделки, из-за которых можно потерять свое жилье. Поэтому экспериментировать в выборе страховой компании не стоит. Доверить страхование квартиры в Санкт-Петербурге можно только ответственной компании, обладающей безупречной репутацией. При этом не нужно обладать связями в высших кругах, чтобы отличить надежную страховую . Надежная компания не прячет информацию о себе. Все сведения представлены на официальном сайте, включая контактную информацию и перечень предоставляемых услуг.

Заказать обратный звонок

Выбор программы страхования квартиры

Выбирая программу страхования для собственной квартиры в Санкт-Петербурге, необходимо правильно определить объект страхования:

- Несущая конструкция (коробка) квартиры;

- Инженерное оборудование, внутренняя отделка, системы отопления, вентиляции, электроснабжения и т.д.;

- Движимое имущество: мебель, техника, ценные предметы и т.д.;

- Гражданская ответственность перед третьими лицами, в частности за причинение ущерба имуществу, а также жизни или здоровью соседей;

- «Все включено».

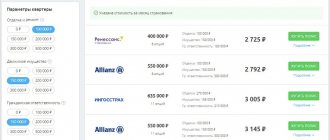

Стоимость договора напрямую зависит от выбранного объекта. При этом при несовпадении страхового случая с перечисленными в договоре компенсация выплачена не будет. Выбор за Вами, что именно страховать. Только договор «все включено» поможет обезопасить себя от всех рисков.

Сколько стоит?

На величину стоимости договора страхования влияют цена страхуемого объекта и длина перечня рисков. Расчет выполняется по определенной формуле, в которой обязательно учитываются следующие составляющие:

- Площадь объекта недвижимости;

- Возраст дома или квартиры;

- Наличие охранной сигнализации;

- Износ инженерных сетей;

- Возраст ремонта и текущее техническое состояние объекта недвижимости.

С учетом всех этих факторов вычисляется сумма годового взноса по договору страхования. Клиент на свое усмотрение выбирает способ погашения – в рассрочку (ежемесячные платежи), или разово – вся сумма за год вносится при подписании договора.

Спецпрограммы

Обычно договор страхования заключается на продолжительный срок от 1 года. Но можно заключить и краткосрочный договор страхования:

- На время отпуска (на время отъезда жильцов);

- На время ремонта или реконструкции.

“Коробочные продукты” – страхование позволяет подписать договор без обязательного в остальных случаях осмотра недвижимости. Для клиента в этом случае все максимально просто. Достаточно прийти в офис, выбрать договор, заполнить его и подписать. Данный способ позволяет сэкономить время клиента.

>>> Стоимость страхования квартиры <<<

Кто имеет право страховать квартиру?

Подписать договор страхования может не только собственник квартиры, но и арендатор. Собственник обязан представить документы, подтверждающие факт владения недвижимостью, а арендатор – договор аренды.

Нюансы договора

Чтобы избежать неприятных разбирательств, связанных с несоответствием выплаченных сумм по договору страхования с размерами реального ущерба, необходимо очень внимательно отнестись к каждому пункту договора.

Например, при возмещении ущерба по договору страхования отделки кухни, важно знать, что в общем случае страховщик обязан возместить стоимость ущерба из среднего расчета. Это значит, что сумма ущерба будет рассчитана из средних расценок по данному региону на работу мастера, на стоимость материалов. Не будет сделано никаких поправок на желание клиента использовать дорогостоящие материалы и высококвалифицированных специалистов по ремонту. При желании клиента все это может быть специально оформлено в договоре страхования особым пунктом. Страхование имущества обязательно сопровождается составлением списка, в котором это имущество точно описано. Все новые приобретения должны дополнительно включаться в договор, иначе они не будут застрахованы.

Точно также риск затопления соседей может быть четко прописан. Например, причиной затопления может стать поломка стиральной машины, забытый кран, порыв водопроводной сети. В договоре должны быть прописаны все эти случаи.

Как получить возмещение по страховке?

- Не опоздать с подачей заявки. Срок ее подачи всегда прописан в договоре.

- При себе необходимо иметь документальное подтверждение наступления страхового случая: бумага из ЖЭКа, заявление от соседей и т.д.

Особые случаи, когда страховка квартиры необходима

Страховка – добровольная сделка между владельцем квартиры, но в ряде случаев она является насущной необходимостью:

- Неуверенность владельца объекта недвижимости в качестве постройки или ремонта;

- Асоциальные соседи;

- Риск повреждения дорогостоящего имущества соседей;

- Сдача недвижимости в аренду.

В каждом случае необходим взвешенный подход к оформлению договора страхования недвижимого имущества. Компания ЭкспрессПолис предлагает услуги квалифицированных страховых агентов, которые помогут выбрать самый оптимальный вариант страховки для квартиры в Санкт-Петербурге!

Один номер для всех вопросов +7 (812) 971-71-21

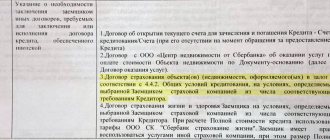

Страхование жизни при покупке квартиры по ипотеке

Требования банков не ограничиваются обязательным страховым полисом на ипотечное жилье. Кредиторы стремятся к минимизации собственных рисков.

Причины вполне понятны:

- Выплата ипотечного долга – длительный процесс. Иногда он растягивается на десятилетия.

- Кредитным ставкам присущи минимальные значения.

Поэтому клиентам предлагает застраховать жизнь с указанием в полисе следующих страховых случаев:

- Уход из жизни.

- Несчастный случай с получением инвалидности.

- Утраченная возможность работать (временный вариант) вследствие заболевания или какого-либо происшествия.

Внимание. От обладателей нового жилья в течение трехгодичного срока могут требовать еще один вид страховки – полис титульного страхования. Именно этот срок определен законом, как период для оспаривания сделки, то есть необходимо застраховаться от прекращения и ограничения права собственника.

Как правило, заемщики не отказываются от дополнительных страховок. Во-первых, они заинтересованы в уменьшении личных рисков (мало ли какой сюрприз преподнесет жизнь), во-вторых, отказникам назначаются повышенные ставки.

Что делать, если у вас имущество в новостройке?

При оформлении полиса на квартиры в новых домах требуется оценка имущества, так как в 8/10 случаев это связано с ипотечным договором. Если клиент страхует жилье, купленные на собственные средства, то он должен указать, является ли его район благоприятным для проживания в плане наличия инфраструктуры (остановки, школы, садики, магазины).

Дополнительно прописываются сведения о сдаче дома: когда объект перешел в собственность, является ли застройщик надежным, чтобы учитывать возможные риски для страховой компании.

СПРАВКА: иногда процесс оформления бумаг может затянуться не по вине самого клиента. В таком случае не исключено, что в договоре страховка будет указана «задним числом».

Рекомендуется уточнить у агента точные сроки действия полиса и его продление, если есть расхождения с фактическим получением документа «на руки».

Если клиент страхует квартиру в другом регионе (городе), то оценка жилье и подробное описание могут быть необходимым условием, так как страховщики не являются местными жителями, и не будут знать все нюансы проживания.

Документы для оформления полиса

Защитить жилье клиенты могут в офисе страховщика, либо через интернет. При оформлении полиса в компании следует взять с собой:

- Паспорт. Если владелец собственности не является покупателем, его данные так же понадобятся страховому агенту.

- Оценка жилья. В ней прописаны основные моменты, влияющие на стоимость квартиры, в том числе в рамках ипотечного договора.

- Кредитный договор (если это залоговое страхование).

- Документы на собственность. Если владельцев несколько, а страховщик желает защитить только часть имущества, договор позволит рассчитать страховую премию и покрытие.

СПРАВКА: о необходимости взять дополнительные документы следует уточнять у менеджеров компании. Можно оставить заявку по телефону, заранее договорившись о встрече и уточнив детали покупки полиса.

При оформлении страховки через интернет требуется минимум документов: паспорт покупателя, данные владельца жилья (если приобретатель им не является), а так же адрес, по которому расположен объект. Дополнительные сведения указаны в анкете для заполнения. Там может быть информация о районе и описание условий проживания.

Подробно о том, какие документы нужны для страхования квартиры, мы рассказывали в отдельной статье.