Погашение ипотеки с помощью государства

В условиях кризиса граждане задаются вопросом, как вернуть деньги за ипотеку. В 2015 году вышло постановление, которое позволяет некоторым категориям граждан обратиться за помощью в погашение основного долга по ипотеке.

Благодаря Федеральной программе по ипотеке 600 тысяч или меньшую сумму можно погасить в счет кредита. Перечень заемщиков широкий, и это означает, что рассчитывать на участие в программе могут многие среднестатистические семьи, попавшие в трудную финансовую ситуацию.

Основные условия

Важно! По такой программе господдержки малоимущих граждан существуют определенные условия:

- резкое и существенное снижение дохода участника ипотечного кредитования, связанное с экономическим кризисом в государстве,

- увеличенный размер платежа, в особенности по ипотекам, полученным в иностранной валюте,

Реструктуризация основного долга по ипотеке в размере 600 тысяч рублей может быть выполнена при соблюдении других условий программы:

- у плательщика есть иная недвижимость,

- с момента получения ипотеки прошло определенное количество времени (а не так, что только взяли ипотеку и сразу обращаются за госпомощью),

- плательщик обладает определенным социальным статусом (многодетная семья, малоимущая и т.д.).

Что делать, если сократили на работе, а у тебя кредит?

Схема работы программы

Участник программы выбирает одну из двух схем государственной помощи. Первый вариант предусматривает перечисление всей суммы субсидии на ипотеку. Она составляет 10% от общего размера кредита. Возможно списание основного долга по ипотеке до 600 тысяч рублей. Шестьсот тысяч получит заемщик, который купил жилье за 6 млн. рублей.

Второй вариант позволяет уменьшить ежемесячный платеж, но не более чем наполовину. Однако сократить все платежи не получится. Платить уменьшенную сумму заемщик сможет не более 18 месяцев.

В государственной программе принимают участие более 85 банков. В их число входят не кредитные организации. Срок рассмотрения заявки устанавливается в каждом конкретном банке самостоятельно.

Существуют условия, касающиеся кредита, которые должны быть изменены:

если ипотечный кредит был оформлен в долларах или евро, на момент оказания помощи по государственной программе он должен быть переведен в рубли.

Курс перевода осуществляется согласно данным Центрального банка РФ на текущую дату. Средства не могут быть пересчитаны по курсу обмена валют, осуществляемого банком;

если кредит был оформлен в иностранной валюте, процентная ставка не должна превышать 12%, а если кредит выдан в рублях, то ставка замораживается в тот момент, который заключен договор об оказании помощи государством по ипотечному кредиту.

Например, при подаче документов заемщиком ставка была 8%, и она не может быть повышена, пока государство не перечислит до 10% суммы погашения основного долга.

Механизм списания долга, реструктуризация ипотеки

Согласно законодательству на 2021 год программа помощи заемщикам выплачивается двумя способами:

- на счет плательщика единоразово поступает сумма в 600 000 рублей, которые банк засчитывает на погашение обязательств;

- сумма в 600 тысяч рублей на погашение ипотеки от государства, поступает частями, то есть на протяжении определенного времени выплачивается часть от обязательных платежей.

Но не все так просто. Согласно внутренним документам, государство может погасить за гражданина сумму равную 10 или 20 процентам от основного долга. Давайте разберемся, что такое основной долг.

Под ним подразумевается тело кредита, то есть остаток по стоимости квартиры, а также обязательные проценты (плата за пользованием кредитными деньгами). Штрафные санкции, комиссии и другие платежи, с которыми согласился заемщик, при подписании ипотечного соглашения в основной долг не входят.

Теперь можно переходить к суммам, которые могут быть погашены. Рассмотрим это на примере.

Ипотечный основной долг у заемщика составляет 6 миллионов рублей (кредитные деньги и проценты). То есть обязательные средства, которые могут быть предоставлены государственной службой, составляют 600 тысяч рублей. Фактически это составляет 10% от общего долга.

Агентство может предложить такому заемщику два варианта сотрудничества.

Варианты погашения ипотечного кредита

Первый вариант состоит в том, что на банковский счет (ипотечный) сразу будут переведены все средства, и банк их скинет на погашение тела кредита (если проценты в большей части выплачены), либо на погашение процентов.

При этом заемщик может не платить по кредиту на протяжении 12 месяцев, но за это время он должен улучшить свое материальное положение.

Второй вариант состоит в том, что государственное агентство будет на протяжении 18 месяцев платить большую часть обязательных платежей за заемщика, а он будет тоже вносить средства, но в меньшей степени.

Списание ипотеки до 600 тысяч рублей

Помощь предназначена лишь для самых незащищенных слоев населения.

В законодательстве прописаны условия, позволяющие воспользоваться федеральной программой.

Согласно постановлению РФ № 961 от 11 августа 2021 года, заёмщики могут получить помощь в виде:

- реструктуризации задолженности путем пересмотра процентной ставки, не более чем 11,5% годовых для иностранной валюты и не выше минимальной ставки, установленной ЦБ для российского рубля;

- изменения валюты кредита с иностранной на внутреннюю, при этом ставка в денежном перерасчете должна быть ниже предыдущей;

- уменьшение суммы займа путем частичного погашения оставшегося долга по кредиту в пределах установленных сумм;

- списание долга по неустойке, которая начислена банком, но еще не утверждена решением суда.

Способы списания

Подходя под нужную категорию и соответствуя всем требованиям, необходимо явится в тот банк, где была выдана ипотека. Там подаётся соответствующее заявление касательно возмещения средств из государственного социального фонда. К нему нужно приложить перечень документов, с которым можно ознакомиться дальше в статье.

После того, как в банковском учреждении рассмотрят поданные бумаги, плательщику предложат один из вариантов на выбор:

- Единовременно погасить часть долга по ипотеке – не более десяти процентов от оставшейся задолженности и не большее, чем шестисот тысяч рублей;

- Перевести долларовый кредит в национальную валюту по курсу, который действовал на момент оформления кредита;

- Уменьшить размер месячного платежа вдвое максимум на 18 месяцев.

Несмотря на существующие требования, даже не соответствуя одному из них, претендовать на участие в данной социальной программе все же можно. Однако исключение делается только в том случае, если речь идёт о семье, ждущей пополнения. После рождения первого ребёнка будет списана часть задолженности по ипотеке в размере стоимости 18 метров квадратных купленной жилплощади.

Как заполучить 600 тысяч рублей от государства

Чтобы рассчитывать на субсидию, заемщик должен подать необходимые документы в банк.

АИЖК рассматривает все обращения и отбирает заемщиков, которые подходят по критериям, установленным законодательством.

Когда заявка на получение помощи в пределах 600 тысяч рублей одобрена, должник через своего кредитора оформляет прощение задолженности. Все крупные банки страны списывают долги, а после этого получают возмещение.

Реструктуризировать финансовые обязательства можно любым удобным способом, банк и его клиент должны выбрать оптимальный вариант для решения вопроса.

Государственная поддержка ипотечным заемщикам

Правительством Российской Федерации утверждена специальная программа помощи заемщикам, оформившим кредит на жилье. Она заключается в том, что люди, платившие в банк ипотеку, смогут получить сумму до 600 тысяч рублей, а также реструктуризацию валютной ипотеки по курсу Центрального Банка. Сроки действия программы были установлены с 2015 года по 31 мая 2021 года включительно. Но жизнь внесла свои коррективы и уже с 7 марта программа была досрочно закрыта по причине дефицита бюджета (были израсходованы все средства, которые были заложены изначально). Кстати сказать, заемщики, которые успели подать необходимый пакет документов до 7 марта 2021 года, вполне могут рассчитывать на получение помощи еще по этой программе.

Как уменьшить ипотеку на 600 тысяч

Согласно условиям программы, должник с проблемным финансовым состоянием не получает от АИЖК прямую компенсацию, деньги на руки не выдаются.

Банк реструктуризирует долг, после этого со стороны государства делается возврат списанных денег.

Для уменьшения долга участник программы должен предоставить банку:

- Заявление на проведение реструктуризации по государственной программе с описанием причин возникновения неблагоприятного финансового состояния.

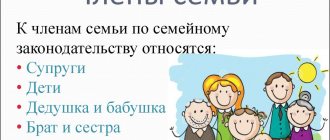

- Удостоверяющие личность документы на самого должника, а также на членов семьи, если это необходимо.

- При супружестве предоставляется свидетельство о браке, в случае развода — свидетельство о расторжении.

- Документы, подтверждающие опекунство.

- При нахождении на иждивении детей до 24 лет, обучающихся в высших учебных заведениях, предоставляется справка о составе семьи и документы из самого учебного заведения.

- Подтверждение инвалидности у самого заемщика или его членов семьи, которые находятся на иждивении.

- Для участников боевых действий надо предъявить удостоверение.

- Трудовая книжка, а также справка с места работы.

- Справка со службы занятости при временной потере рабочего места.

- Уведомление с ПФР о состоянии лицевого счета участника страховой системы.

- Справка из фонда соцстраха о размере выплат по временной нетрудоспособности.

- При оформлении ИП полагается предъявить результаты отчетности, налоговые декларации.

- Кредитный и ипотечный договор.

- Правоустанавливающие и технические документы на залоговую недвижимость и на другое недвижимое имущество, принадлежащее на праве собственности.

- Квитанции выплаченного кредита, а также остаток долга по займу.

Следует учитывать, что для каждого заемщика подбирается различный перечень документов. АИЖК при недостаточности доказательств может запрашивать дополнительные бумаги.

В каких банках реализуется субсидия на погашение ипотеки 600 тысяч?

Необходимо понимать, что списывая клиенту часть долга по ипотечному кредиту, в данном случае банк не несет убытки. И получая от государства 600 тысяч рублей компенсации по ипотеке, заемщик не портит отношения с банком. Также это никоим образом не отражается на его кредитной истории. Поэтому в рассматриваемой программе принимает участие подавляющее большинство банков, выдающих ипотечные кредиты.

Но в любом случае, прежде чем начать заниматься подготовкой документов, необходимых для получения помощи, стоит уточнить у сотрудников банка о возможности получения компенсации при работе с данным финансовым учреждением.

Список документов, которые необходимо предоставить для участия в данной программе по возврату 600 тысяч по ипотеке в Сбербанке или другой кредитной организации, может иметь различия в каждом отдельно взятом случае (в зависимости от условий кредитования, размеров ипотеки и прочих факторов), поэтому данный вопрос следует уточнять непосредственно у сотрудников банка, клиентом которого является заемщик.

Требования к заемщику

Государством установлены критерии, по которым отбираются желающие воспользоваться программой помощи.

В соответствии с постановлением правительства:

- заемщик должен быть гражданином РФ;

- совокупный размер дохода после уплаты кредита должен составлять менее двух прожиточных минимумов для региона, где проживает должник;

- за последние три месяца общий размер дохода упал на треть.

Главной идеей программы является наличие внешних причин, повлиявших на платежеспособность граждан по залоговому кредиту.

Как понять условия?

Ключевые условия необходимо рассмотреть более подробно, чтобы понимать, каким критериям должны соответствовать граждане, желающие получить на погашение ипотеки 600 тысяч рублей из государственной казны.

| Возможные условия | Что это значит |

| Упал уровень дохода заёмщика, на которого оформлен кредит | Положенную сумму задолженности спишут после того, как плательщик предоставит доказательства того, что доход за последние три месяца был снижен более чем на тридцать процентов, по сравнению с тем уровнем, который был до оформления кредита. Покупательская способность заёмщика при этом не учитывается вовсе. |

| Увеличена сумма ежемесячных платежей | Применяется для заёмщиков, ипотека которых оформлена в долларах. Несмотря на то, что по документам ничего не изменилось, из-за падения курса рубля на практике она существенно возросла. Получить деньги из субсидирования можно только когда сумма такого платежа возросла на тридцать и больше процентов. При этом есть два способа реализовать компенсацию – списать долг в сумме до 600 тысяч или снизить вдвое размер ежемесячных платежей на полтора года. Выбор варианта остаётся за плательщиком. |

На какие квартиры распространяется помощь

Государство в отношении жилья установило два основных критерия. Первый касается определения стоимости за один квадратный метр, другой — определение совокупного метража залогового объекта.

Цена квадратного метра не должна превышать 60% от средней стоимости недвижимости в регионе.

Площадь квартиры не должна превышать следующих показателей:

- однокомнатная квартира не более 45 кв. м;

- для двухкомнатной квартиры не больше 65 кв. м;

- для трехкомнатной квартиры не более 85 кв. м.

Требования, позволяющие получить выплату

Они предъявляются:

К участникам

Лица, которые претендуют на участие:

- многодетные семьи;

- ветераны войны;

- инвалиды или родители детей-инвалидов;

- семьи с двумя несовершеннолетними детьми.

В последней редакции из этого списка были исключены сотрудники научной сферы, госслужащие и участники социальных государственных программ.

Также не могут участвовать лица, у которых в собственности есть другое жилье, или они обладают более чем половиной этого имущества. Ранее площадь, которой могли обладать участники, не должна была превышать 18 кв. метров. Теперь площадь не измеряется конкретными метрами. Главное, чтобы у участника было в собственности меньше половины площади.

Не допускаются к участию также недобросовестные плательщики. Если просрочка составляет более 4 месяцев, то участие отклоняется.

Ее одним критерием не позволяющим участвовать в программе является срок кредитования. Если с момента взятия кредита прошло меньше года, то участие отклоняется. По истечении указанного срока, можно подать заявку.

Какие требования выдвигают банки к заемщику для кредитования квартиры: кому дают ипотеку, читайте тут.

К доходам

Как говорилось выше, доход должен снизиться более чем на 30%. Также если, вычесть из общего дохода семьи сумму ежемесячного платежа, а в остатке на каждого члена семьи будет приходиться меньше двух прожиточных минимумов, то участие допустимо.

ВАЖНО: Лица, признанные банкротами в судебном порядке не могут принять участия в программе.

Также есть требование к характеристике кредита. Он обязательно должен быть целевым. В случае с ипотекой вопросов не возникнет. Она всегда является целевым займом. Но кредит на квартиру, в некоторых случаях, может быть нецелевым. Чтобы участвовать в программе документы придется переоформлять.

К сумме кредита

Государство может оказать поддержку в размере 20% от суммы кредита. Но конечная цифра не может превысить 600 тысяч рублей. То есть если кредит взят на 5 миллионов, из них выплачено 3, то сумма погашения будет 400 тысяч рублей (20% от оставшихся двух миллионов).

Рекомендуемая сумма кредита по программе составляет 8 миллионов рублей. Именно от этой суммы можно получить компенсацию в размере указанных 600 тысяч.

Также стоимость квартиры (а значит и сумма кредита) не может превышать более чем на 60% среднюю стоимость квартир в конкретном районе. То есть, приобретая элитное жилье, нельзя участвовать в программе. Стоимость не ограничивается, если в семье более двух несовершеннолетних детей.

К недвижимости

Есть ряд ограничений, которые применяются к недвижимости:

- Квартира должна быть определенного метража, который определяется по количеству комнат:

- 1 комната – 45 кв.м;

- 2 комнаты – 65 кв.м;

- 3 комнаты – 85 кв.м.

- Квартира должна быть единственным жильем. Также у участника может быть в собственности не более половины площади другого жилья.

- Недвижимость не должна участвовать в юридических «махинациях». То есть не должна быть под обременением, либо проходить по судебным разбирательствам (о снятии обременения читайте тут).

- Стоимость квадратного метра должна быть средней по району. Не может превышать среднюю стоимость более чем на 60%.

ВНИМАНИЕ: В случае если в семье более двух несовершеннолетних детей, то требования к метражу не применяются.

Какие банки участвуют в программе

Большинство крупных банков России являются участниками программы, направленной на поддержку ипотечников. Общее количество участников включает не менее 100 организаций.

Среди них известные всем банки:

- ВТБ 24;

- ПАО Сбербанк;

- ЮниКредит Банк;

- Райффайзенбанк;

- Газпромбанк;

- Россельхозбанк;

- Промсвязьбанк.

Государственная программа помощи по проблемным кредитам имеет ограниченный бюджет. Поэтому должники с валютными кредитами, молодые семьи и другие заемщики должны безотлагательно воспользоваться услугой. Руководствуясь указанной выше информацией, можно сэкономить до 600 тыс. рублей.

Государственная программа помощи ипотечникам – условия и порядок получения субсидии в 2021 году

Ипотечные кредиты продолжают пользоваться популярностью, несмотря на финансовый кризис. Для облегчения выплат по ипотеке разработана специальная программа помощи гражданам. В 2021 году Государственное Агентство по ипотечному жилищному кредитованию продолжает осуществлять компенсации по жилищным кредитам.

Субсидии на ипотеку существенно облегчают ежемесячные выплаты процентов и уменьшают основной долг. Действующая программа основана на постановлении правительства РФ от 20 апреля 2015 года, подписанного главой кабинета министров Дмитрием Медведевым.

Что предоставляет Сбербанк?

Наряду с другими банковскими учреждениями, Сбербанк является официальным участником федеральной программы, предоставляющей помощь заёмщикам по ипотеке. Условия по ипотечному договору для граждан меняются только по личной инициативе, поданному заявлению и прилагаемым к нему документам.

Предложения Сбербанка при рассмотрении заявлений заёмщиков:

- Кредитные каникулы – возможность не платить ежемесячные платежи от полугода до двух лет;

- Списание десяти процентов от оставшегося долга – до 600 тысяч рублей от государства;

- Уменьшение ежемесячных взносов на срок до полутора лет (на сумму, не превышающую шестисот тысяч).

Сбербанк не предоставляет заёмщику право выбора одного из представленных вариантов. Он выбирает самостоятельно. Реструктуризацию ипотеки осуществляют на основании имеющегося заключённого ипотечного договора или посредством заключения нового.

Законодательно не установлены сроки рассмотрения поданного заявления, поэтому здесь действуют правила, утверждённые самим банком. В случае со Сбербанком это от двух до пяти рабочих дней.

Размеры государственной помощи

Фиксированной суммы, которой может воспользоваться молодая семья, не установлено. Есть определённые условия, при которых возможно погашения долга в размере до 1 млн. рублей:

- рождение ребёнка поможет получить компенсацию семье за 18м² жилой площади;

- появление второго малыша позволяет получить помощь на дополнительные 18м² жилья;

- решение завести третьего ребёнка даёт возможность на полное погашение ипотечного долга государством (это зависит от стоимости и площади квартиры).

Ограничения относительно суммы

На 2021 год сумма государственной помощи увеличена до 1,5 миллионов рублей, если они не превышают порог в 30% по остатку основного долга.

Такое новшество действует только в отношении:

- ветеранов;

- семей с двумя и более детьми;

- инвалидов или родителей с ребенком-инвалидом. Здесь есть ограничение по группе инвалидности.

Для всех остальных «льготных» категорий заемщиков, которые перечислялись выше, допускается помощь не более 600 000 руб.:

- семьи с несовершеннолетним ребенком;

- семьи с детьми подросткового возраста (студентами до 24 лет).

Посмотрите видео. 600 тысяч рублей на погашение ипотеки:

Кто имеет право на получение субсидии

Помимо рождения детей воспользоваться правом на частичное погашение долга могут следующие категории граждан:

- опекуны или усыновители несовершеннолетних детей;

- участники войны, получившие звание ветерана;

- родители, имеющие ребёнка инвалида;

- инвалиды определенных категорий.

Существует ряд жизненных обстоятельств, при которых добросовестный заёмщик может претендовать на возврат денежных средств:

- общий доход всех членов семьи за последний квартал (3 месяца) снизился более чем на 30%;

- увеличились суммы ежемесячных платежей по погашению ипотечного кредита;

- после выплаты долга на личные нужды семьи остаётся менее 2-х прожиточных минимумов, установленных в регионе проживания.

Для подтверждения жизненных обстоятельств требуется представить документы, которые тщательно проверяются сотрудниками Агентства, после чего принимается решение об оказании помощи заёмщикам, либо отказ в ней.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

Москва и область Санкт-Петербург и область Все регионы РФ Это быстро и бесплатно!

На полное погашение долга не стоит рассчитывать. Но приятные моменты в виде снижения процентной ставки или частичного погашения долга, могут стать существенной поддержкой для семьи, оказавшейся в затруднительной финансовой ситуации.

Все льготные положения имеют свои сроки действия, поэтому не затягивайте со сбором необходимых документов, если появляется новое направление в программе.

Начало 2021 года принесло заманчивое предложение о предоставлении дополнительной субсидии, но огромное количество обращений от желающих этим воспользоваться привело к резкому закрытию проекта, в связи с тем, что закончились выделенные финансовые средства.

Порядок оформления

Воспользоваться госпрограммой достаточно просто – необходимо предоставить стандартный пакет документов в кредитное учреждение, выдавшее ипотечный заём:

- паспорт гражданина Российской Федерации;

- полный договор займа на квартиру или дом;

- справка с банка о сроках погашения ипотеки и оставшейся суммы задолженности;

- справка с работы о доходах;

- выписка из ЕГРП, подтверждающая право на собственность залогового жилья;

- выписка из ЕГРП об отсутствии другого жилья;

- если существует созаёмщик, его справка о доходах;

- справка из пенсионного фонда об отсутствие доходов лиц, находящихся на иждивении;

- справка из пенсионного фонда о размере пенсии;

- договор о долевом участие (для новостроек);

- оценка стоимости залогового имущества;

- справка из банка о графике платежей;

Также потребуются документальные доказательства возникших материальных трудностей:

- справка о постановке на учёт в центре занятости, в случае безработицы;

- справка об уменьшение заработной платы на предприятии, с копиями приказов об уменьшении окладов;

- всевозможные выписки из больничных карт, если погашению долга препятствуют какие-либо заболевания.

Все документы из ЕГРП выдаются на платной основе. В случае отказа в предоставлении субсидии деньги не возвращаются. Стоит хорошо изучить положения о назначении помощи, чтобы избежать напрасных денежных расходов.

Стоит помнить, что каждое отдельное финансовое учреждение оставляет за собой право устанавливать сроки, согласно внутреннему распорядку. В случае необходимости срочного оформления документов, существует возможность написать письменное заявление в банк, с просьбой ускорить проверочный процесс.

Подача документов

Документы для получения реструктуризации подаются в сам банк. Для этого необходимо заранее собрать требуемый пакет документов. Список документов можно уточнить в банке, так как в зависимости от организации он может незначительно меняться.

Внимание! В основной пакет документов входят:

- согласие на обработку персональных данных как самого заемщика, так и членов его семьи (при получении запроса на «помощь» государственные органы будут проверять материальное и социальное положение каждого члена семьи);

- письменное заявление на реструктуризацию ипотеки;

- подлинник и копия паспорта заемщика;

- свидетельство о заключении или расторжении брака;

- медицинские документы, заключения и акты ВТЭКа (если речь идет об инвалидности);

- документы, подтверждающие снижение уровня дохода (справки 2-НДФЛ, документы об увольнении или сокращении);

- копия договора ипотеки;

- выписка из ЕГРН об отсутствии иной недвижимости;

- график перечисления платежей за прошедший период.

Порядок выплат

Частичное или полное погашение ипотеки за счёт государства происходит в несколько этапов:

- Во избежание траты государственных средств не по назначению, деньги переводятся на специальный счёт, с которого автоматически выполняется погашение.

- Если во время заключения договора в семье рождается ребёнок, государство предоставляет дополнительные 5% субсидии.

- Все участники программы получают сертификат, подтверждающий статус льготника.

- Погашение кредита по государственной программе проходит во всех банках Российской Федерации.

- Помощь ипотечникам предоставляется единожды.

Основные требования к жилью и заёмщикам

Для получения льготной субсидии квартира или дом должны отвечать следующим требованиям:

- Заёмное жильё должно быть единственным для владельцев.

- Стоимость квартиры не должна быть выше более, чем на 60% стоимости аналогичного жилья в регионе, по данным Федеральной службы государственной статистики.

- Площади не должны превышать следующих размеров:

- однокомнатные – 46м²;

- двухкомнатные – 65м²;

- трёхкомнатные – 85м².

Правила не распространяются на семьи, имеющие на иждивении 3 и больше несовершеннолетних детей. Для заёмщика обязательным является наличие гражданства России.

Плюсы и минусы

К плюсам можно отнести довольно внушительный размер материальной помощи, которая существенно облегчает жизнь заёмщика. В то же время непрозрачность процедуры, большой список документов, платные справки из Государственных реестров и отсутствие объяснений в случае отказа делают процесс получения помощи утомительным.

Смело можно сказать, что программа является хорошей поддержкой для жилищных заёмщиков, оказавшихся в стеснённых финансовых обстоятельствах. Но механизм получения нуждается в значительных доработках. Первой из них должна стать максимальная прозрачность всех этапов оформления такой необходимой помощи молодым семьям.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

Москва и область Санкт-Петербург и область Все регионы РФ Это быстро и бесплатно!

Заметьте, основная направленность программы нацелена на предотвращение демографического кризиса в стране. Помимо жилищных субсидий государство активно развивает социальную поддержку семей с детьми, поэтому правила финансирования ежегодно изменяются, необходимо тщательно следить за новыми законопроектами, чтобы не упустить свой шанс воспользоваться льготами.