В каком случае страхование квартиры обязательно

Страхование будет полезно во многих случаях, к примеру, страховой полис в полном объеме возместит ущерб, причиненный жилью третьими лицами при затоплении, поджоге, краже и иных умышленных противоправных действиях.

Доля застрахованной недвижимости в России невелика – всего лишь несколько процентов. Сегодня на законодательном уровне предусмотрено обязательное страхование только относительно нескольких нескольких видов услуг (к примеру, страхование военнослужащих или «ОСАГО»). Аналогичные продукты не касаются жилых и имущественных объектов, они относятся исключительно к добровольным видам страхования, поэтому в данный перечень не входят.

Страхование недвижимости, в частности квартир, является обязательным лишь при заключении договора ипотечного страхования. Если человек берет кредит на приобретение квартиры, то банки обязывают эти квадратные метры страховать, принуждая покупать полис страхования жилого имущества. В этом случае жилые помещения выступают в качестве гарантии по исполнению договора кредитования и регистрируются как залог.

Аккредитованные страховые компании:

- «Сбербанк» – аккредитованные СК (ссылка).

- «ВТБ» – аккредитованные СК (ссылка на PDF).

- «РосБанк» группа «Societe Generale» – аккредитованные СК (ссылка).

- «Райффайзен БАНК» – страховые компании соответствующие требованиям банка (ссылка).

Список страховых компаний удовлетворяющий требованиям вашего банка, вы можете найти на веб-сайте, или узнать в отделении банка.

Добровольное страхование квартиры

Дорогие читатели!

Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта

Это быстро и бесплатно!

Или звоните нам по телефонам (круглосуточно):

Если вы хотите узнать, как решить именно Вашу проблему — позвоните нам по телефону. Это быстро и бесплатно!

+7 (495) 980-97-90(доб.589) Москва,

Московская область

+8 (812) 449-45-96(доб.928) Санкт-Петербург,

Ленинградская область

+8 (800) 700-99-56(доб.590) Регионы

(звонок бесплатный для всех регионов России)

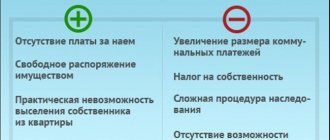

Страхование жилья в РФ все еще остается добровольным. Застраховать свою квартиру может практически любой владелец либо наниматель жилья в многоквартирном доме. Исключение только одно: нельзя застраховать квартиру или комнату, если это помещение признано непригодным для проживания или аварийным.

Что еще почитать:

- Страхование квартиры от пожара и затопления

- Как застраховать гражданскую ответственность собственникам квартир

- Понятие и виды имущественного страхования

Особенности и польза добровольного страхования очевидна. Она заключаются в получении выплат по полису без дополнительных ставок (когда повреждение/урон оцениваются менее, чем на 15 000 рублей), договор на любые сроки (от 1 месяца до 1 года), довольно приемлемые цены, возможность приобрести комплексный полис, а также застраховать лишь отдельные элементы (отделка, ответственность перед соседями, двери, конструктивные элементы, мебель, техника и т.д.), возможность заключения договора страхования без описи имущества, защита от противоправных действий третьих лиц.

ЧС закону не указ

Всероссийский союз страховщиков (ВСС) определил 16 пилотных регионов, где программы добровольного страхования жилья от чрезвычайных ситуаций в 2021 году могли бы заработать в первую очередь. Это Московская область, Санкт-Петербург, Ленинградская, Тверская, Свердловская, Тюменская, Новосибирская, Белгородская, Омская, Псковская и Саратовская области, а также Забайкальский, Пермский, Красноярский, Краснодарский и Хабаровский края.

В ВСС отмечали, что полис страхования жилья по региональной программе, включающий риск уничтожения или повреждения стихией, а также риски пожара, взрыва, затопления, будет обходиться ориентировочно в 150-200 рублей в месяц, или 1800-2400 рублей в год. Полис с минимальным набором рисков — страхование исключительно от ЧС — обойдется дешевле, в 350-450 рублей в год.

Пока разрабатывать собственные программы регионы не спешат. Некоторые из них экспериментируют с включением платы за страховку в квитанцию по оплате ЖКУ — отдельной строкой, как это уже много лет работает в Москве.

В начале сентября такая графа появилась в платежках крымчан. Ежемесячная плата составляет 100 рублей, а максимальный размер страховой выплаты -150 тысяч рублей.

А ранее эксперимент по массовому страхованию жилья через коммунальные платежки провели в Екатеринбурге. В течение полугода в квитанции 7400 жителей включали строчку о добровольном страховании внутренней отделки и инженерного оборудования, а также гражданской ответственности владельца жилого помещения. Ежемесячная плата составляла 230 рублей, а максимальный размер выплаты — 450 тысяч рублей (в случае пожара, потопа, взрыва, удара молнии или стихийных бедствий). Однако большинство собственников жилья не захотели платить даже 230 рублей в месяц. Предложение заинтересовало всего десять процентов жителей.

В большинстве регионов доля застрахованного жилья не превышает 10 процентов

Сейчас региональные власти все еще решают вопрос о разработке программ страхования жилья. Так, в Новосибирской области вопрос, нужна ли региональная программа добровольного страхования жилья, находится в стадии обсуждения. Об этом сообщили в министерстве жилищно-коммунального хозяйства и энергетики региона.

При министерстве финансов и налоговой политики Новосибирской области создана рабочая группа, в состав которой вошли представители крупных страховых компаний. Ее участникам предстоит оценить целесообразность такой программы и условий, на которых граждане будут готовы участвовать в ней.

В ведомстве отметили, что в любом случае решение о страховании жилья принимается собственником жилого помещения самостоятельно. Размер платы страховой премии по договору добровольного страхования будет определен для каждого субъекта РФ индивидуально.

«Включение в единый платежный документ платы за услуги, не являющиеся жилищно-коммунальными, допускается только в случае наличия договора, заключенного ранее между собственниками помещений и исполнителем», — пояснили в министерстве.

Таким образом, включение строки «добровольное страхование» в единый платежный документ без соответствующего решения общего собрания собственников помещений в многоквартирном доме не допускается. Несмотря на это, некоторые управляющие компании включают в квитанции оплату за содержание жилья, еще и страховку.

В Петербурге доля застрахованного жилья не превышает 10 процентов. Причем основная масса — это ипотечные квартиры, где страхование является основанием для выдачи кредита. Несмотря на то что Петербург вошел в число регионов, где в пилотном режиме будет реализовываться программа по добровольному страхованию жилья, массового внедрения таких продуктов в городе нет.

В отдельных новых жилых комплексах управляющие компании нередко включают строку о добровольном страховании в квиток об оплате коммунальных услуг, а дальше жители сами решают, платить или не платить.

Например, одна из городских управляющих компаний ежемесячно предлагает жильцам сдавать дополнительно по 250 рублей, максимальный размер выплаты — 800 тысяч рублей. На сумму до полумиллиона рублей страхуется внутренняя отделка, до 150 тысяч — движимое имущество и до 150 тысяч — гражданская ответственность. Страховка действует на случай взрывов, пожаров, короткого замыкания, стихийного бедствия, краж или потопа от соседей.

В Петербурге включить услугу по добровольному страхованию в квитанцию могут в любом доме, не обязательно в новостройке. Для этого жильцы должны принять соответствующее решение на общем собрании.

В Ленобласти пошли другим путем. Здесь программа добровольного страхования реализуется с 2021 года. Местный единый расчетный центр включает в квитанции на оплату коммунальных услуг отдельной строкой оплату страхования. Когда программа только запустилась, платили за эту услугу 6 процентов жильцов, но с каждым годом число жителей, решивших страховаться, растет.

Как сообщили «РГ» в Едином расчетном центре Ленинградской области, в этом году за страховку платят в среднем 12,5 процента жильцов многоэтажек, а это порядка 107,5 тысячи семей. В прошлом году страховались 11,42 процента жильцов.

Для многоквартирного дома сумма страхового взноса составляет 3,75 рубля в месяц за квадратный метр. При страховом случае возмещение составит до 30 тысяч рублей за квадратный метр. В частном секторе система немного другая. Если в квитанции есть площадь дома, то с одного «квадрата» берется 6,75 рубля, а сумма страхового покрытия составляет 20 тысяч рублей за квадратный метр. Если площадь дома не указывается, то житель платит 252 рубля в месяц, в случае ЧП он может рассчитывать на страховую выплату до 600 тысяч рублей.

Какие риски застрахованы

Если квартира застрахована, страховой полис покроет ущерб от разных страховых случаев, которые могут случиться, например:

- Залив квартиры из-за аварийной ситуации в системе водопровода, канализации, отопления, внутренних стоков, даже если авария случилась не в вашей квартире.

- Пожар и последствия, вызванные тушением пожара (страховым считается случай, даже если пожар возник не в вашей квартире).

- Ветер свыше 20 м/сек – смерч, ураган, смерч и сопровождающий их дождь, град или снег.

- Взрыв газа по любой причине, за исключением теракта (рассматриваются случаи, даже когда взрыв произошел в квартире у соседей).

Если в результате наступления страхового случая квартира станет непригодной для проживания или будет уничтожена, то страховая компания возместит все убытки, согласно полису страхования недвижимости.

Собственность или соцнаем?

По сравнению с предыдущей версией закона изменился юридический статус жилья, которое можно получить взамен утраченного. Ранее собственники, которые потеряли недвижимость из-за чрезвычайной ситуации, получали от государства новую квартиру не в собственность, а на условиях социального найма. Споры по этому вопросу растянулись аж на три года (в первом чтении закон был принят еще в феврале 2015 года). В итоговой версии документа значится, что граждане, лишившиеся жилья в результате чрезвычайной ситуации, будут получать недвижимость в собственность.

Пакетное страхование квартиры

Подобного рода страхование на сегодняшний день является одним из самых популярных и доступных и дает возможность застраховать квартиру и имущество, находящееся в ней, за небольшую цену. Эта форма страхования довольно удобная, поскольку позволяет клиенту сохранить рентабельность с невысокими затратами.

Подобное страхование называется «коробочным» и предусматривает наличие определенных рисков, критериев и цен. К ним относятся разные виды страховки, однако в целом они напрямую зависят от потребностей и требований клиента. Чаще всего компании предлагают застраховаться от таких рисков как пожар, стихийные бедствия, кражи с повреждениями и взломом, противозаконные действия третьих лиц и т.д.

Главные плюсы пакетных предложений – простота и доступность. Не нужно проводить экспертную оценку страхуемого имущества, осмотр, рассчитывать тариф и стоимость полиса страхования. Коробочные продукты, как правило, рассчитаны на массовое страхование, поскольку это недорогой полис, а его покрытие включает самые высоковероятные и актуальные риски. «Пакетная» страховка стоит меньше, чем приобретение каждого полиса в отдельности.

К тому же, такая форма страхования имеет ряд преимуществ:

- Оформлять ее быстро и просто. Как правило, этот процесс занимает не более 15 мин., а для оформления требуется мало документов, что обеспечивает их понятное содержание.

- Представитель страховой компании может не выезжать к клиенту для осмотра и оценки недвижимости. Именно поэтому данная процедура еще называется «экспресс-страхованием».

Кроме этого, в него входит страхование гражданской ответственности в случае, когда клиент проживает в квартире.

Сколько стоит страхование квартиры

Страховка квартиры (комплексная) стоит от 1 тысячи рублей. Довольно сложно назвать более точную цифру, поскольку стоимость страхового полиса зависит от многих параметров. В большинстве случаев владелец недвижимости самовольно определяет все нюансы и условия страховки. Как вариант, в договор включают различные дополнительные риски: к примеру, бой зеркал, стекол т.д. Помимо этого, страхование квартиры предусматривает возмещение дополнительных расходов: розыск украденных или потерянных предметов роскоши, восстановление замков и ключей, документов и т.д.

Стоимость страховки имущества и отделки квартиры составляет 0.5%-0.8% от страховой суммы. Страхование дома – от 0.3% до 0.9%.

Поисковая форма лучших предложений

С помощью поисковой формы вы можете найти лучшие предложения страхования недвижимости. Всегда актуальные предложения и лучшие цены. Убедитесь сами!

В случае если вы ищите программы страхования недвижимость для ипотечного кредита, прежде чем останавливать выбор на какой-либо компании, убедитесь, что она есть в списке аккредитованных организаций вашего банка.

Частые вопросы

Страхование конструктивных элементов квартиры, что это?

Это защита коробки самой квартиры: стен, балкона, входной двери, оконного проема. То есть основных элементов.

Можно ли защитить и конструкцию, и отделку?

Страхователь сам волен выбирать вариант защиты жилья. Можно защитить только конструкцию, а можно добавить к ней отделку и даже все, что находится в жилье. Понятно, что и цена вопроса будет выше.

Страхование конструктива по ипотеке, что это?

Это и есть обязательное страхование имущества, которое заемщик оставляет в залог. Без покупки этого полиса заключение договора невозможно.

Что будет при наступлении страхового случая?

Если имущество пострадало от случая, прописанного в договоре, клиент обращается к страховой компании и после проверки и оценки получает положенное по договору возмещение.

От чего зависит стоимость полиса?

В первую очередь от страховой суммы — это цена имущества или иная, обозначенная клиентом сумма. На цену также влияет вид объекта, его расположение и дополнительные элементы защиты, например, если кроме конструктива указывается еще и отделка.

Источники:

- Сбербанк: Ипотечное страхование недвижимости.

- ВСК: Страховой полис «Конструктив».

Об авторе

Ирина Русанова — высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. [email protected]

Эта статья полезная? ДаНет

Помогите нам узнать насколько эта статья помогла вам. Если чего-то не хватает или информация не точная, пожалуйста, сообщите об этом ниже в комментариях или напишите нам на почту

Что влияет на стоимость

Стоимость страхового полиса нельзя определить изначально. Когда речь идет о форме индивидуального страховании, на объект страхования приезжает представитель страховой компании и проводит детальный осмотр, после чего дает оценку и заключение, от которого и будет зависеть конечная цена полиса. Сам тариф определяется с учетом нескольких критериев: год строительства квартиры, этажность дома и этаж страхуемой квартиры, материал, есть ли в доме подвальное помещение, лифт, охрана и др.

В целом, стоимость страховки на квартиру зависит от риска повреждения. К примеру, в чем отличие страховке деревянного дома от квартиры? В том, что риск повреждения конструкции из дерева гораздо выше. Соответственно, оплата за него будет намного больше.

Если хозяин сдает в квартиру внаем, то цена то же будет выше, так как собственник квартиры меньше заинтересован в ее целостности. Стоимость снижается, если есть сигнализация, наличие охраны, железных входных дверей. Страховщики называют «рисками» все, даже незначительные нюансы, от которых рекомендуется защищать квартиру.

К основным рискам относятся:

- Пожар.

- Проблемы с газом.

- Стихийные бедствия.

- Затопление.

- Проникновение в помещение с порчей и кражей имущества.

Страхование, включающее в себя вышеперечисленные параметры, называют комплексным. Чаще всего помимо страхования квартиры оно предусматривает еще и гражданскую ответственность перед всеми соседями.

Если подвести итог, можно сделать вывод, что стоимость страховки рассчитывается с учетом раздельных критериев:

- Внутренняя часть помещения (оформление стен, ремонт, пол, интерьер и т.д.).

- Инженерные коммуникации (сантехника, отопление, электрика, канализация и т.д.).

- Конструкция помещения (стены, балконы, окна, двери, потолок и т.д.).

- Мебель и техника.

Помимо этого, учитывается срок действия полиса.

Кому требуется обязательное страхование недвижимости

Правительством в конце 2021 года разработан законопроект, в соответствии с которым предполагается коллективная ответственность государства, страховых компаний и граждан в отношении к финансовому обеспечению имущественных интересов в отношении недвижимости. Целью нормативного акта является повышение ответственности людей за содержание своих и арендованных квартир, домов и прочих жилых объектов. Кроме этого, запланированное внедрение новой системы страхования поможет стимулировать этот сегмент рынка и увеличить доходную часть бюджета страны.

Статья по теме: Особенности федерального закона «Об обязательном медицинском страховании в РФ»

Сегодня еще действует принцип добровольности, но застраховать свою недвижимость следует гражданам, проживающим в таких условиях:

- сейсмически опасные регионы;

- старые и ветхие дома;

- местность, где часто возникают природные пожары;

- зоны, расположенные рядом с водоемами, являющимися причиной катастрофических наводнений.

Кроме этого, при принятии решения о страховании недвижимого имущества, следует обратить внимание на перечень рисков, включенных в соглашение. Последний закон дал регионам право составлять его самостоятельно, не ограничиваясь только последствиями стихийных бедствий.

Важно! Для привлечения большего количества граждан, в договор могут включаться такие риски, как техногенные катастрофы, террористические акты, боевые действия, массовые беспорядки, локальные разрушения в масштабах отдельной квартиры — подтопление, пожар, взрыв бытового газа. В рамках подготовки к переходу на обязательное страхования жилья проводится постепенное уменьшение размера компенсации для граждан, которые отказались вступить в действующую программу добровольно.

Если в квартире есть предметы роскоши, распространяется ли на них страховка

Все ценные предметы, которые имеются в квартире, подлежат страхованию вместе с квартирой либо по отдельности. Форма страхования зависит исключительно от предпочтения и желания владельца недвижимости. Более того, в разных комнатах критерии могут быть разными. Так, есть возможность включить в договор страхования только драгоценности, находящиеся в квартире либо антикварный сервиз, который стоит в гостиной.

Пример расчета страхования квартиры

У каждой страховой компании своя цена, поэтому стоит рассмотреть примерные методы и цифры, которые максимально близки к реальным.

К примеру, клиент приобрел фиксированный коробочный пакет полиса с определенными рисками (пожар, газовый взрыв, кража с повреждением, затопление, терроризм, стихийные бедствия, повреждение стекол, действия злоумышленников, повреждение электро-оборудования), и такой пакет уже изначально имеет установленный тариф, который зависит от самой страховой компании, количества рисков и изображается он в процентах.

Цена страхового полиса квартиры в многоэтажном доме (конструктивные элементы) по установленному тарифу 0.11% в год от ее стоимости. Соответственно, если цена квартиры 2 млн. рублей, то страховка на год будет стоить 2 200 руб. (0.11% от этих 2 млн.).

Цена страховки мебели, техники составляет от 0.5% в год от их стоимости (определяется экспертом при осмотре). Предположим, это сумма 250 тыс. руб., значит, стоимость будет 1 250 рубй.

Цена страховки внутренней отделки составляет 0.4% в год от стоимости, установленной в результате осмотра. Допустим, страховщик ее оценил в 600 тыс. руб. Следовательно, цена будет 2 400 руб.

Цена страховки гражданской ответственности исчисляется от 0.5% в год (эта желаемая клиентом сумма страхования). Допустим, она составляет 200 тыс., следовательно, цена будет 1 000 руб.

В итоге, получается общая сумма 6 850 руб. в год (в совокупности 2 200 + 1 250 + 2 400 + 1000).

Сколько будет стоить

Поскольку новый закон имеет ряд недоработок и у него нет совершенного механизма реализации, то и внедрение его происходит достаточно медленно, особенно на периферии. Сегодня обязательное страхование жилья в больших масштабах осуществляется только в Москве и Краснодаре. В этих городах установлен тариф в размере 1,87 рубля за квадратный метр общей площади жилья. Примерно такой показатель следует ожидать для средней полосы России, где риск возникновения природных катаклизмов минимален.

Что касается местности, где велика вероятность наводнений, пожаров, оползней, аварий на объектах промышленности, то там цена может варьироваться в пределах 2-5 рублей за квадратный метр. То же относится и к деревянным домам и зданиям с заканчивающимся ресурсом или в предаварийном состоянии.

Таким образом, в благополучных районах платеж владельца двухкомнатной квартиры будет составлять около 100 рублей в месяц или 1200 в год. Живущим в зонах риска придется платить по договору до 250 руб. в месяц и до 3000 в год. Суммы небольшие и вполне посильны даже пенсионерам.

Статья по теме: Описание прав граждан РФ в системе медицинского страхования

Обратите внимание! Ознакомиться с условиями договора можно на сайте, который создают местные власти совместно со страховыми компаниями. Общих для всех правил не существует, так как в каждом субъекте разрабатывается собственный перечень рисков.

На какую компенсацию можно рассчитывать

Оценка ущерба проводится специально созданными комиссиями на местах после получения обращения от пострадавших. Если жилье уничтожено полностью (сгорело, унесено водой или грязевым потоком), то его оценка проводится на основании имеющихся в архиве документов или электронной базы данных.

Максимальный размер выплат составляет 500000 рублей, он может быть снижен решением местных органов управления до 300000 рублей, если для этого имеются соответствующие причины. Порядок определения суммы компенсации утвержден постановлением правительства № 433 от 12.04.2019 г.

В расчет берутся такие показатели:

- тип материала, из которого построено здание;

- возраст (степень износа строения);

- разновидность жилья (комната, квартира, дом);

- общая площадь помещения;

- средняя рыночная стоимость квадратного метра в регионе.

Расчетный размер компенсации составляет до 20% от цены новой жилплощади. Пострадавшие имеют право выбрать квартиру из муниципального фонда или получить деньги для приобретения нового жилья.

Можно ли сэкономить и как

Скидки на страхование квартиры делаются, они напрямую зависят от двух факторов: самой страховой компании, а также ее особенности. Некоторые страховые организации довольно часто предоставляет значительные скидки постоянным клиентам, а некоторые предпочитают сотрудничать без скидок вовсе. В большинстве случаев скидки предусмотрены, если у страхователя есть специальных полисы «КАСКО» или «ОСАГО» от Ингосстраха.

Кроме того, одним из способов экономии является включение в страховой договор безусловной франшизы. Франшиза действует следующим образом: по условиям соглашения устанавливается сумма (фиксированная) в пределах которой владелец недвижимости не станет обращаться в страховую компанию, а выполнит сам все обязательства по договору (к примеру, по ремонту квартиры). В этом случае экономия может составить до 15-20% от стоимости полиса.

Положения и суть закона

В 2021 году средства на восстановление и ликвидацию природных катастроф практически полностью брались из государственного бюджета. Однако, если законопроект об обязательном страховании вступит в силу в будущем году количество финансовых источников возрастет. Обратим на них внимание:

- государственный бюджет;

- областной или региональный бюджет;

- выплаты страховых компаний.

На практике, комбинируя выплаты, новый закон позволит увеличить размер компенсаций пострадавшим от стихийного или иного бедствия. Это позволит эффективней распоряжаться средствами и создать принципиально новые программы для защиты имущества.

Какие преимущества для регионов может принести следующие плюсы:

- объединение выплат из бюджета и страховых компаний, их рациональное использования для скорейшего восстановления жилья и имущества;

- эффективно организовать распределение средств между правительственными и страховыми организациями;

- повысить взаимодействие органов при устранение последствий бедствия.

Аналог обязательного страхования функционирует в Москве уже несколько лет. В каких ситуациях можно рассчитывать на компенсацию? Помимо полной или частичной потери жилья граждане могут рассчитывать на возмещение в следующих ситуациях:

- при утечке или возгорании газа;

- бытовой пожар;

- повреждения недвижимого имущества недобросовестными гражданами;

- повреждение на участках водоснабжения или канализации.

Если будет введен закон об обязательном страховании владельцы квартир и зданий могут рассчитывать на 100% компенсацию. Расчет будет вестись по общей площади жилья и его рыночной стоимости.

Каждый субъект РФ может вводить свои программы по страхованию и гражданин вправе рассчитывать на новое жилье. Например, квартиру в новостройке или социальное жилье. Все будет зависеть от вида права собственности, которое действовало до момента природной катастрофы.

ВАЖНО! Пострадавший может отказаться от страховых выплат в пользу региональной программы для получения большей денежной или имущественной компенсации.

Пострадавший так же может рассчитывать на компенсацию от государства, кроме региональных программ и страховых выплат.

При отсутствии обязательного гражданину остается надеяться на государственную программу восстановления. Причем расчет будет вестись по законодательным нормам, предусмотренным программой по ликвидации.

Гражданин может рассчитывать на социальное жилье, которое остается в собственности государства и никаких прав или действий (продажи, наследования) не предусмотрено.

Законопроект не накладывает каких либо ограничений на передачу жилья в собственность. Это говорит о том, что пока только в теории, пострадавший может получить квартиру или строение в собственность. Напротив, незащищенным слоям населения предусмотрены сертификаты или субсидии на получение или покупку нового жилья.

Как производится страховое возмещение, если произошел страховой случай

Выплата страхового возмещения устанавливается соответственно размеру ущерба, но не более, чем сумма, установленная в договоре. Законным основанием для осуществления выплаты служит вступившее в силу решение суда.

Клиенты, страхующие квартиру по ипотеке, одновременно страхуют право собственности, поэтому могут дополнительно достраховать риск до полной стоимости квартиры, тем самым защитив свой первоначальный взнос.

Перед подписанием договора, который предусматривает все риски относительно недвижимости собственника, рекомендуется прочитать договор, задать вопросы сотруднику компании или банка по любому непонятному пункту. Помимо этого, можно получить консультацию у юриста, который поможет разобраться во всех вопросах: выбрать банковский продукт без каких-либо дополнительных переплат, а также проверит договор страхования на соответствие требованиям законодательства.