Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

+7 (499) 938-81-90 (Москва)

+7 (812) 467-32-77 (Санкт-Петербург)

8 (800) 301-79-36 (Регионы)

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

Когда есть определённая цель, её стоит добиваться! Но, порой, на достижение не хватает средств.

Можно оформить целевой займ! Как правильно это сделать в 2020 году рассмотрим дальше.

Как подготовить договор

Прежде чем заключать договор займа, его необходимо подготовить. Если речь идёт о покупке жилья, то сумма займа явно будет превышать 10 МРОТ, то есть примерно более 58 тысяч рублей.

Как сказано в ст. 808 ГК РФ, такой договор должен быть обязательно заключён в письменной форме. Такое условие стоит, если сторонами по договору являются физические лица.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

+7 (499) 938-81-90 (Москва)

+7 (812) 467-32-77 (Санкт-Петербург)

8 (800) 301-79-36 (Регионы)

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

Если одной из сторон является юридическое лицо, то заключение договора в письменной форме также обязательно.

Чтобы договор считался заключённым, необходимо соблюсти все условия заключения. В договоре должны быть и обязательные условия, и дополнительные.

Стоит помнить, что договор займа, даже целевого, является реальным договором, то есть он считается заключённым не с момента подписания, а с момента передачи денежных средств.

В подтверждение к договору можно также составить и расписку в получении денежных средств. Это будет лишним доказательством в суде, если заёмщик не будет возвращать вовремя долг.

Сторонам стоит определиться до подписания договора, будет ли залог или нет. Если заёмщик берёт займ на покупку жилья с залогом, то это нужно, либо отразить в договоре займа, либо составить отдельный договор залога.

Если залогом будет недвижимое имущество, то оба договора нужно будет регистрировать в Росреестре.

Для каких целей чаще предоставляется

Чаще всего целевые выдаются:

- на покупку автомобилей;

- на приобретение жилья.

Остальные направления, такие как оплата образовательных, медицинских услуг, создание и развитие бизнеса, хоть и имеют место быть, все же не так популярны.

Столь стремительное развитие рынка ипотечного и автомобильного кредитования обусловлено:

- высоким спросом клиентов на данную отрасль финансового рынка;

- желанием самих банков предоставлять такие кредиты.

Кредитные структуры заинтересованы, по большей части, в ипотеке:

- ипотека обеспечивается обязательным обременением приобретаемой недвижимости, что служит дополнительной гарантией;

- сроки кредитования достаточно велики, что обеспечивает банку колоссальную прибыль в долгосрочном периоде.

Читать статью, о МФО, выдающих микрозайм под низкий процент. Микрозайм онлайн до зарплаты в компании Домашние Деньги, подробнее тут.

На приобретение жилья

Ипотека – это самое популярное направление кредитования как у финансово-кредитных учреждений, так и у физических лиц.

Ипотечные кредиты выдаются на большие сроки (как правило, от 5 до 30 лет) и предполагают выдачу значительной суммы денег. Заемщику обязательно нужно внести первый взнос в размере от 20 до 50 % (в среднем).

Окончательный размер ипотеки определяется как разница между ценой недвижимости и размером первого взноса.

Банки, как правило, заключают с клиентом один контракт. Не требуется составлять отдельный документ о залоге – это правило обусловлено нормами ч. 1 ст. 10 ФЗ № 102.

Договор подлежит государственной регистрации в органах Росреестра. Порядок госрегистрации указан в ст. 10 ФЗ № 102.

До тех пор, пока долг не будет погашен полностью, недвижимостью нельзя распоряжаться – продавать, обменивать или дарить. Из прав собственности заемщику доступно только право пользования.

Согласно ст. 9 ФЗ № 102, соглашение об ипотеке должно содержать:

- предмет ипотеки;

- оценка залога;

- существо, размер и срок обязательств, обеспеченных ипотекой;

- порядок взыскания на заложенное имущество.

Образец ипотечного контракта можно скачать здесь.

На обучение

К одним из разновидностей целенаправленных ссуд относятся образовательные кредиты. Продукты с такой направленностью можно встретить нечасто – обычно, только в крупных и авторитетных банках.

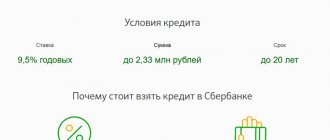

К примеру, до недавнего времени Сбербанк предоставлял образовательные кредиты с поддержкой государства.

В данный момент действие программы приостановлено, и остается лишь надеяться, что в обозримом будущем обучающиеся вновь получат возможность «учиться – сейчас, а оплачивать – потом».

Условия таких кредитов, в основном, крайне лояльные, ведь они предоставляются одной из социально-незащищенных групп населения:

- сумма – до 100 % от стоимости образовательных услуг;

- ставка – от 7 до 13 % (в среднем, а в Сбербанке – 7,5 %);

- срок кредитования – 10 лет (в Сбербанке срок кредита исчисляется как срок обучения + 10 лет).

Как правило, кредиты на обучение выдаются на оплату услуг любых учреждений образования, аккредитованных Минобрнауки РФ. И лишь в отдельных случаях могут устанавливаться ограничения по категории вуза или ссуза.

Конкретные условия необходимо уточнять в кредитующей организации.

На строительство

Ссуда для целей осуществления строительных и монтажных работ по своей сути похожа на ипотечную.

Различие лишь в способе предоставления денежных средств – в отличие от ипотеки, здесь используется кредитная линия (деньги выдаются поэтапно – по мере выполнения основных этапов строительства).

Заемщик обязан регулярно предоставлять в банк отчет о выполнении подрядных работ. Чеки и квитанции, свидетельствующие о покупке стройматериалов или оплате услуг подрядчиков, подтвердят целевое использование средств и позволят банку выдать следующую сумму денег.

Обычно кредиты на строительство жилья выдаются на следующих условиях:

- сумма – до 1500000 рублей;

- срок – от 5 до 15 лет;

- процентная ставка – от 10 до 12 % годовых.

Банки выдают деньги только после получения всех необходимых разрешений и лицензий на постройку. Документация выдается структурным подразделением органа местного самоуправления, осуществляющим контроль за жилищным хозяйством и градостроительством.

Другие

Помимо вышеуказанных, могут выдаваться и иные разновидности ссуд:

- на оплату дорогостоящего медицинского лечения;

- для приобретения бытовой или цифровой техники;

- на оплату санаторно-курортного лечения.

Вне зависимости от конкретной цели, она должна быть четко указана в соглашении, а предмет залога, если таковой имеет место быть, должен быть описан с указанием индивидуализирующих идентификационных признаков.

Условия

Чтобы заключить договор целевого займа на покупку жилья, нужно отразить в нём следующие условия:

- реквизиты обеих сторон: для физического лица – полностью ФИО, паспортные данные, адрес регистрации и проживания, если они отличаются. Для юридического лица – полное наименование, документ, на основании которого юридическое лицо осуществляет свою деятельность, в лице кого представлено (ФИО и дата рождения), ИНН и КПП;

- предмет договора – сумма денежных средств, которая выдаётся заёмщику. В этом пункте обязательно нужно указать, что целью займа является именно покупка жилья. Сумму нужно указать сначала цифрами, а затем полностью прописью. В этом же пункте указывается, взимает ли займодатель проценты за пользование займом или нет;

Если таких процентов нет, то займ будет беспроцентный. Если есть залог, то он также упоминается в этом пункте.

- права и обязанности сторон. Обязанность по договору займа есть только у заёмщика – обязанность вернуть вовремя долг. А заёмщик имеет право требовать досрочной выплаты всего займа, если заёмщик нарушит условия займа;

- если по договору предусмотрены проценты за пользование займом, то нужно включить в договор этот пункт. Здесь следует указать размер процентов, порядок и сроки их выплаты. Если займ беспроцентный, то этот пункт можно исключить;

- ответственность сторон – в этом пункте предусматриваются санкции для сторон за нарушение условий договора. Это могут штрафы в фиксированной сумме, или же проценты за каждый день просрочки;

- форс-мажор – в этом пункте обговариваются условия непреодолимой силы, которые могут помешать сторонам исполнить условия договора;

- конфиденциальность – условия неразглашения;

- разрешение споров – порядок разрешения конфликтных ситуаций, которые могут возникнуть между ними. Здесь также нужно обговорить «порог», когда следует обращаться в суд;

- срок действия договор и условия его досрочного прекращения;

- заключительные условия;

- реквизиты и подписи сторон.

Необходимые документы

Чтобы заключить договора целевого займа на покупку жилья, необходимо подготовить следующие документы:

- паспорт (для физ. лица) и Устав (для юр. лица);

- если по договору предусмотрен залог, то документы, подтверждающие право собственности заёмщика на предмет залога;

- предварительный договор на покупку жилья с указанием его стоимости;

- документы, подтверждающие право собственности продавца на приобретаемое жильё. Если покупаемое жильё находится на рынке первичного жилья – то документы застройщика.

Условия предоставления займов в компании ЗаймБери, рассматриваются в статье: ЗаймБери. Образец договора займа учредителя юридическому лицу, найдёте на странице.

Преимущества займа у работодателя перед ипотекой

Преимущества займа у работодателя на сумму материнского сертификата по сравнению с ипотекой с материнским капиталом очевидны:

- не нужно собирать пакеты документов и подавать заявку на ипотеку онлайн;

- нет необходимости проводить оценку недвижимости;

- отсутствие страхования;

- и в целом экономия времени и денег.

Налогообложение

Налогообложение займа актуально в том случае, если займ беспроцентный или же проценты по займу меньше ставки рефинансирования ЦБ РФ на день заключения сделки. С февраля 2014 года и по сегодняшний день, ставка рефинансирования ЦБ РФ равна 8,25% годовых.

В этом случае, возникает материальная выгода. С этой выгоды только физическое лицо обязано заплатить подоходный налог, в размере 13% от суммы выгоды. Юридическое же лицо не включает экономическую (материальную) выгоду в базу при налогообложении прибыли.

Сумма полученной материально выгоды считается по следующей формуле:

Мат. выгода = (2/3 * 8,25% * сумму займа) * кол-во дней пользования / 365

Например, Иванов получил 545 тысяч рублей на приобретение жилья на 2 года без процентов. Сумма материальной выгоды равна: (2/3 * 8,25% * 545 000) * 730 / 365 = 59 950 рублей за 2 года. Следовательно, он должен заплатить 59 950 * 13% = 7 793,5 рублей за 2 года.

Однако согласно в пп. 1 п. 1 ст. 212 НК РФ сказано, что материальная выгода, которая образовалась от экономии на процентах по целевому займу на покупку жилья, не облагается НДФЛ.

Кроме того, если заёмщик является плательщиком НДФЛ, то есть осуществляет официальную трудовую деятельность на территории нашей страны, то он имеет право на получение имущественного вычета.

Порядок оформления целевого займа

Для того, чтобы оформить займ на квартиру (ипотеку) необходимо соблюсти определенный порядок (алгоритм) действий:

- Подбор объекта недвижимости, который устроит будущего покупателя по всем параметрам (цена, район и т.д.).

- Выбор банка. Сложность данной процедуры в том, что кредитных предложений в различных банках большое количество, а выбрать необходимо одно и самое выгодное для заемщика.

Как правило, процент по займу практически не отличается, если сравнивать его в разных банках. Тем не менее, кредитные организации часто не сообщают изначально о том, что кроется за маленькой процентной ставкой (в нее могут быть включены различного рода комиссии за любые действия, предъявляют требование об обязательном страховании залоговой недвижимости, жизни и т.д.). - Сбор документов и получение одобрения от кредитной организации на выдачу займа. Лучше подстраховаться и подать заявку не в один банк. Срок ее рассмотрения варьируется от 3-х до 30 дней.

- Заключение договора займа на приобретение объекта недвижимости. Перед этим квартира полежит обязательной оценке и страхованию.

- Непосредственно совершение сделки купли-продажи и ее регистрация в Росреестре.

В итоге банк перечисляет денежные средства, и покупатель рассчитывается с продавцом квартиры.

Требования банков к заемщику

Приобрести жилье при помощи ипотечного займа может не каждый гражданин. Существует ряд обязательных требований к нему:

- Гражданину РФ должно исполниться 21 год и закончить выплату такого займа он должен до 65 лет.

- Официальное трудоустройство не менее полугода.

- Если лицо состоит в официальном браке, то второй супруг должен являться созаемщиком. При этом не имеет значения, имеется ли у него официальный доход.

- У гражданина должна быть хорошая платежеспособность, которую он должен подтвердить документально.

- Заемщику необходимо быть зарегистрированным в том регионе, в котором приобретается недвижимость.

Прежде чем подать заявку и документы на получение целевого займа, нужно оценить реально свои силы в материальном плане. Банк хоть и проверит платежеспособность заемщика, но основная ответственность за внесение ежемесячных платежей лежит на нем.

Обязательным условием заключения ипотечного договора является страхование приобретенного жилья от несчастного случая.

И только после этого в Росреестре регистрируется ипотека и накладывается обременение на квартиру. Снять обременение возможно только после полного погашения долга перед банком.

Документы, необходимые для получения займа

В первую очередь надо убедить банк, в котором планируется взять займ для покупки жилья, в своей платежеспособности. Перечень документов, необходимых для получения займа, в разных кредитных организациях может несколько отличаться. Тем не менее, в обязательном порядке потребуется:

- документ, удостоверяющий личность — паспорт;

- свидетельство о браке;

- документ, подтверждающий официальное трудоустройство — это, как правило, трудовая книжка;

- справка о доходах 2-НДФЛ (либо вариант справки может быть предложен самим банком).

Этот список предоставляется заемщиком для того, чтобы кредитная организация приняла решение: одобрить выдачу займа или нет.

Также определяется сумма, на которую заемщик сможет рассчитывать, в случае положительного решения банка.

Если банк одобрил выдачу займа, то далее покупатель предоставляет следующие документы:

- Все имеющиеся документы на объект недвижимости. Это могут быть, например, свидетельство о регистрации права собственности продавца или разрешение на строительство от застройщика, правоустанавливающий документ (договор купли-продажи, дарения и др.);

- Договор купли-продажи на квартиру.

- Кадастровый паспорт и технический план квартиры. Банк проверит, имелись ли перепланировки и если имелись, то узаконены ли они.

- Акт оценки недвижимости.

- Полис страхования квартиры от несчастного случая.

Все документы должны быть предоставлены в оригиналах, либо нотариально заверенных копиях. Список документов, необходимых той или иной кредитной организации может меняться.

Нужно ли оформлять договор нотариально

Законодательно не указано, что договор займа нужно заверять у нотариуса. Но лучше это сделать по нескольким причинам:

- нотариус проверит правильность составления договора. Он не имеет права заверять тот документ, который составлен неправильно и не соответствует действующему законодательству. Неправильно составленный договор может привести, что сделка в судебном порядке будет признана недействительной;

- нотариус является лишним свидетелем того, что договор целевого займа имел место быть. Даже если между сторонами возникнут какие-либо споры, нотариус может выступать дополнительным свидетелем.

Договор целевого займа на покупку жилья лучше заверить нотариально. Так больше шансов, в случае судебного разбирательства, доказать правоту одной из сторон.

Если к договору займа прилагается договор залога, а его предметом является недвижимое имущество, то оба договора нужно будет регистрировать в Росреестре.

Делать это нужно потому, что договор залога не является самостоятельным залогом, а является приложением к другому договору, в частности к договору целевого займа. Поэтому и регистрировать нужно оба договора.

Ответственность сторон

Ответственность сторон является существенным условием любого вида договора займа, в том числе и целевого. В этом пункте предусматривается ответственность обеих сторон за нарушение условий договора.

Ответственность может быть назначена только в рамках действующего гражданского и административного законодательства.

Чаще всего ответственность устанавливается для заёмщика. Именно он может нарушить условия договора, не вернув вовремя долг или не уплатить проценты.

Ответственность сторон по договору займа за нарушения условий возврата основного долга, а также порядка и сроков уплаты процентов по нему, может быть установлена в виде:

- процентов за каждый день просрочки возврата. Это может быть строго оговоренное значение процентов – 0,01% от суммы основного долга за каждый день просрочки. А можно указать 1/300 от ставки рефинансирования ЦБ РФ за каждый день просрочки. Значение ставки рефинансирования ЦБ РФ для расчёта указывается на дату возврата долга. С февраля 2014 и по сегодняшний день ставка рефинансирования равна 8,25% годовых;

- фиксированной суммы штрафа за наличие невозврата. Например, в договоре может быть указано, что заёмщик должен уплатить штраф в размере, например, 6 тысяч рублей за каждый полный и неполный месяц просрочки, если он не вернёт долг вовремя;

- можно установить «смешанную» ответственность – штраф и пени. Тогда в договоре нужно будет указать «штраф за просрочку долга …. Рублей и пени в размере …. за каждый день просрочки».

Если заёмщик хоть раз нарушит условия договора, то займодатель имеет право требовать с него досрочного возврата всего долга с процентами, если они предусмотрены. Но это также нужно прописать отдельным пунктом в договоре.

Обязательно нужно обговорить ответственность заёмщика за предоставление недостоверных или неполных сведений о себе и о своём финансовом положении, а также, если в отношении имущества заёмщика, которое является предметом залога или обеспечивает его финансовое благополучие, принимается решение государственных органов.

Договор целевого займа на покупку жилья является одной из разновидностей стандартного договора займа, поэтому к его заключению необходимо применять положения гражданского законодательства.

Он может процентным или беспроцентным, срочным или бессрочным – эти моменты обсуждаются по договорённости сторон. Любые изменения условий договора оформляются дополнительным соглашением только по взаимному соглашению сторон.

Отзывы клиентов о компании Центрозайм, смотрите в комментариях к статье: Центрозайм. Для составления соглашения о расторжении договора займа, смотрите образец.

Порядок регистрации договора займа в Росреестре, описан здесь.

![Ипотека для госслужащих и других бюджетников в Сбербанке в [year] году](https://2440453.ru/wp-content/uploads/ipoteka-dlya-gossluzhashchih-i-drugih-byudzhetnikov-v-sberbanke-v-year4-330x140.jpg)