Обременение по ипотеке в силу закона что это?

Содержание

Обременение по ипотеке в силу закона — это форма залога недвижимости, при которой собственность заемщика выступает обязательством погашения долга перед банком (залогом в данном случае является то имущество, на которое берется ипотека, т.е. ипотечная квартира будет находится в залоге у банка). В большинстве случаев она возникает при получении жилищного кредита.

Объектом ипотеки в силу закона выступают жилые помещения (квартиры, комнаты, дома), земельные участки, коммерческая недвижимость, гаражи, долевая собственность в строящемся доме и прочие.

Выдавая кредит, банк оформляет закладную, которую клиент должен предоставить в Росреестр (служба регистрации прав на недвижимость), когда будет регистрировать сделку купли-продажи. На основании этого документа ставится отметка об обременении. Сейчас свидетельство о государственной регистрации права не выдается, все сведения о залоге хранятся в электронной базе. Узнать о нем можно, заказав выписку ЕГРН (единый реестр прав на недвижимость).

Если собственник долгое время не выполняет обязанности по погашению кредита, заложенная квартира может быть реализована залогодержателем (банком – обладателем залогового права на имущество). Вырученные средства пойдут в счет погашения тела ипотечного займа, процентов, штрафов и пеней. При этом заемщик на руки получит только то, что останется после оплаты долга перед банком. Получается, что реализация заложенного имущества – очень невыгодная для собственника ситуация, ведь он переплатит банку значительную сумму.

Следует отметить, что в случае ипотеки в силу закона банк не становится собственником квартиры. Для ее продажи в погашение займа нужно получить соответствующее решение суда.

Ипотека в силу закона в общественном сознании прочно связана с жилищным кредитованием, что не совсем верно. Этот вид обременения возникает и в том случае, когда заключается договор ренты (пожизненного содержания) или продажа квартиры в кредит.

Квартира в залоге у банка. Реально ли ее продать? Стоит ли ее покупать?

18.03.2011 | 8400

— Купил человек квартиру по ипотеке. Платил-платил, какую-то часть кредита погасил, но не все. И вдруг понадобилось эту квартиру продать. Много ли таких предложений на рынке? — Нет, не много — примерно 3-5 процентов от общего числа. Но среди них встречаются интересные варианты по привлекательной цене. А потому некоторые покупатели готовы идти на определенный риск. — Насколько велик риск? — Очень по-разному в разных случаях. Для начала выясним, предполагается ли покупка этой квартиры за наличные деньги или с использованием банковского кредита — это важно. Допустим, человек хочет купить квартиру, которая находится в залоге, за наличные деньги. Алгоритм здесь такой: пишем в банк заявление на полное досрочное гашение, банк назначает срок, когда можно это осуществить. В этот день сдаем договор на регистрацию в управление Росреестра, в нем прописано, что цена квартиры столько-то, продавец получил деньги до подписания настоящего договора. Также пишем в договоре, что квартира находится в залоге у такого-то банка, и что долг банку будет полностью погашен в срок до такого-то. Покупатель рассчитывается с продавцом, из этой суммы продавец гасит долг банку, о чем банк дает соответствующий документ — письмо, подтверждающий отсутствие ссудной задолженности. Далее участники сделки уже с письмом, подтверждающим, что долг банку погашен, тут же идут в Росреестр, где продавец подает заявление на снятие залога в свидетельстве о государственной регистрации права собственности данную квартиру, чтобы стало возможным проведение с ней сделки купли-продажи. Поскольку государственная регистрация договора происходит в течение 30 дней, а залог снимается за 3 дня, то покупатель на себе даже не ощущает, что квартира заложена. Просто он об этом знает с наших слов, из выписки из ЕГРП, из договора, где прописано, что квартира находится в залоге… Вот в этом описанном случае риски минимальные, потому что все действия происходят практически одновременно. Другая ситуация, когда квартира в залоге у банка, который продал куда-то закладную — в Москву или Швейцарию, неважно. Важно, что нужно ждать, пока закладная придет — это месяц, а то и больше. И здесь риск есть. Деньги-то продавцу уже отдали, а закладную ждать еще целый месяц — мало ли что может случиться за это время. Передумал, например, продавец… — То есть, получается, что результат сильно зависит от порядочности продавца? — Да. Если сумма ссудной задолженности хотя бы половина стоимости квартиры, то риски можно минимизировать. Когда квартира стоит, к примеру, 2 миллиона рублей, остаток ссудной задолженности — 1 миллион и миллион — разница, то мы вот этот миллион по обоюдному согласию с продавцом оставляем на хранение. В договоре пишем, что деньги продавец получает после сдачи заявления на снятие залога. Он заинтересован их забрать, соответственно, когда придет закладная, выполнит условия договора. Здесь тоже риски не очень высоки. Большой риск, когда остаток ссудной задолженности равен стоимости квартиры или даже превышает ее. Да к тому же закладная где-нибудь в Люксембурге, и по условиям банка она придет через 40 дней. За это время все может случиться. Мало ли, продавца машина сбила — и все! Такие сделки мы не рекомендуем проводить. Но зачастую покупатели, несмотря на все предупреждения, говорят: да мы согласны. — Что ими движет в подобных случаях? — Возможно, залоговая квартира продается ниже рыночной стоимости. И люди готовы рисковать из-за низкой цены. Либо очень понравилась квартира, и нет альтернативы среди других. Либо эта квартира расположена именно в том доме (в том подъезде, на том этаже), о котором они мечтали. — Это мы рассматривали варианты покупки за наличные деньги. А когда покупатель планирует брать ипотечный кредит? — Если в пределах одного банка, то такая сделка абсолютно реальна. Например, продается квартира с обременением у «ВТБ 24». Находится покупатель, получает кредитное решение, затем ссудная задолженность с одного плательщика снимается и переписывается на другого. Даже если остаток ссудной задолженности у продавца выше, чем первоначальный взнос у покупателя, в пределах одного банка это решаемый вопрос. Такие сделки проходили. А если разные банки, то такая сделка невозможна никак. Если суммы первоначального взноса хватает, чтобы погасить ссудную задолженность, то возможен вариант, когда квартира в залоге у одного банка, а покупатель берет кредит в другом. Но риск колоссальный. Во-первых, все происходит очень долго, что увеличивает возможность возникновения непредвиденных ситуаций. Во-вторых, мы при этой схеме никак не можем подстраховаться на случай, если продавец лично не захотел идти продавать квартиру после того, как задолженность погашена. Тут только в суд обращаться. — Как вы считаете, количество залоговых квартир, предлагаемых к продаже, будет увеличиваться? — Процентное соотношение (количество квартир с обременением по сравнению со всеми остальными) не меняется уже несколько лет, и я пока не вижу тенденции к росту. Хотя, возможно, их число и увеличится, поскольку больше становится квартир, купленных с использованием заемных средств.

Поделиться с друзьями

Можно ли продать обремененную недвижимость?

Обременение подразумевает, что Росреестр не имеет права регистрировать никакие сделки, влекущие смену собственника. То есть продать, подарить или обменять квартиру нельзя. При этом можно ее завещать, но после смерти собственника решать вопрос о снятии обременения придется его наследникам (в большинстве случаев решением будет выплата остатка ипотечного кредита).

Накладывается ограничение и по регистрации в квартире третьих лиц. Прописать в ней можно только членов семьи заемщика. Нельзя сдавать помещение в аренду, если только речь не идет о коммерческой недвижимости.

В настоящее время ипотека стала очень распространенным явлением, ведь молодые семьи зачастую не могут купить жилье иным путем. Многие реализуют материнский капитал и государственные сертификаты, привлекая заемные средства. При такой популярности ипотечного кредитования не удивительно, что возникают ситуации, когда заемщик не может сам выплатить ссуду.

Понимая всю сложность возникшего вопроса, некоторые банки идут навстречу клиентам и предлагают схему погашения займа за счет продажи квартиры. Даже если кредитор готов дать согласие на реализацию имущества, перед этим отметка об ипотеке в ЕГРН должна быть снята.

Риски при покупке недвижимости в ипотеку

Оглавление

- Требования банка

- Риски банка застрахованы

- Риски Заемщика

- Возможные обстоятельства для оспаривания сделки

- Существенные риски

- Риски, связанные с личностью Продавца недвижимости

- Ответственный процесс покупки недвижимости

Требования банка

Первое и основное, что интересует банк при выдаче ипотечного кредита – это только ваша платежеспособность!

Второе, это наличие полного списка документов и отсутствие в них ошибок.

Риски банка застрахованы

Поэтому подробным анализом они заниматься не будут. В банках имеются определенные внутренние стандарты и требования к приобретаемому объекту. Им достаточно текущей информации об объекте, которую они черпают из стандартного пакета документов, предоставляемому Заемщиком-Покупателем недвижимости. Покупатель, в свою очередь, запрашивает у Продавца только тот перечень документов, который необходим банку.

В банке проводят анализ документов по последней сделке, в которой приобреталась недвижимость. Историю недвижимости и Продавца банки не проверяют. А это может грозить Покупателю потерей права собственности на недвижимость.

Риски Заемщика

Одним из первых рисков Покупателя — Заемщика является риск потерять сумму задатка, которую он вносит Продавцу недвижимости, чтобы закрепить за собой до сделки Объект и цену на него. На момент передачи задатка Покупатель еще не знает о решении банка по объекту. Существует вероятность, что банк квартиру не одобрит и ипотечный договор не будет заключен, тогда Сумма задатка остается у Продавца. Как избежать потери денег и времени знает только профессиональный риэлтор, который знаком со всеми нюансами передачи частичных платежей за приобретаемую недвижимость.

Возможные обстоятельства для оспаривания сделки

Если банк все же одобрил найденный вами объект и выдал кредит, то существуют обстоятельства, когда после отмены сделки покупатель не получит денежные средства в полном объеме или не сможет вернуть их вовсе. Ведь продавец мог их потратить. Безусловно он несет ответственность по возврату денег, но ввиду неплатежеспособности он сделает это не быстро и не скоро. А бывает и хуже, если Продавец заболел, скрылся или умер.

Существенные риски

- покупка недвижимости, в которой были прописаны несовершеннолетние дети, оставшиеся без опекунов и родителей

- покупка недвижимости, которая приобреталась с участием материнского капитала, но доли на несовершеннолетних детей так и не были оформлены

- покупка недвижимости, которая досталась Продавцу по наследству и были выявлены наследники, которые пропустили и восстановили срок принятия наследства

- покупка недвижимости которая приобреталась в совместном браке и на продажу которой не было получено согласие супруга и т.д.

Риски связанные с личностью Продавца недвижимости

Кроме недействительности паспорта продавца, есть риски, связанные с финансовым состоянием Продавца недвижимости. Против него может быть возбуждено исполнительное производство и в процессе оформления перехода права на Покупателя может быть наложен арест на совершение регистрационных действий по объекту недвижимости. Если продавец и не имеет задолженностей, то в отношении него может быть возбуждено другое судебное производство или дело о банкротстве.

Ответственный процесс

Покупка недвижимости в ипотеку ответственный процесс, который связан с огромным количеством рисков. Большое число покупателей относиться к данному вопросу халатно, наивно полагая, что приобретая недвижимость с помощью банка, они полностью обезопасили себя от всевозможных проблем.

В этой статье описаны далеко не все риски, связанные с приобретением недвижимости в ипотеку. Чтобы проверить сделку, получить исчерпывающую информацию о продавце недвижимости и обезопасить себя от негативных последствий необходимо обращаться к профессионалам рынка недвижимости.

Профессиональные риэлторы работают на свою репутацию, которую зарабывают годами и не готовы распрощаться с ней в одночасье, теряя клиента и его рекомендации в дальнейшем.

Только помощь профессионального риэлтора превратит ваш процесс покупки жилья в ипотеку в удовольствие, которое вы получите поселившись в Доме Вашей Мечты!

Порядок продажи квартиры находящейся в ипотеке

Кроме полной выплаты долга есть и другой способ избавиться от кредитного имущества. Надо подыскать покупателя, который согласится оплатить остаток по ипотечному кредиту задатком за квартиру. После закрытия кредита покупатель и продавец совместно с представителем банка идут в Росреестр снимать обременение. Одновременно подаются документы на сделку купли-продажи. Основная проблема – найти такого покупателя, который согласится ждать, пока банк полностью закроет кредит и выдаст все документы для регистрации.

Если у самого покупателя не хватает денег, чтобы выкупить понравившееся жилье, он может взять ипотеку на него в том же банке. В этом случае сделку «от и до» будет сопровождать кредитный специалист. Жаль, что немногие кредиторы готовы пойти на такую схему продажи заложенного имущества.

Так как покупатель будет после сделки заемщиком, ему следует заручиться согласием банка на выдачу ему жилищного кредита. Он должен подать заявку на общих основаниях, при этом максимальная сумма одобренного займа не может быть меньше остатка долга покупателя.

Если она оказалась меньше, будущему собственнику придется привлекать собственные средства. По сути, банк переводит кредитные средства со счета покупателя на ссудный счет продавца, погашая его заем.

В общих чертах схема погашения залога с помощью нового ипотечного займа выглядит следующим образом:

- Покупатель подает заявку на жилищный кредит у первичного кредитора (банка в котором оформлена ипотека).

- После одобрения банк готовит бумаги на новое обременение (кредитный договор, закладная).

- Покупатель, продавец, представитель банка идут в Росреестр и подают документы на сделку.

- Далее происходит выдача кредита покупателю и деньги сразу же переводятся на погашение долга продавца.

- Банк выдает продавцу справку о выполнении обязательств и закладную. Тот снимает обременение в Росреестре.

- Покупатель получает выписку ЕГРН на приобретенную квартиру с отметкой об ипотеке в силу закона. На руках у него остается только кредитный договор, оригинал закладной хранится в банке. Он становится заемщиком и оплачивает ежемесячные взносы по кредиту вплоть до полного его погашения.

Как минимизировать риски при покупке квартиры с обременением

Покупка квартиры с обременением – всегда большой риск. Если заем взят в крупном солидном банке, не стоит беспокоиться о чистоте сделки. Если же сделка происходит в другой финансовой организации, лучше привлечь квалифицированного юриста или риэлтора. Велик риск нарваться на мошенников и в результате остаться без квартиры и без денег.

Какие советы можно дать желающим приобрести обремененную ипотекой недвижимость:

- Все нюансы сделки должны быть подробно прописаны в договоре купли-продажи с указанием кредита, расчетных счетов и порядка действий сторон.

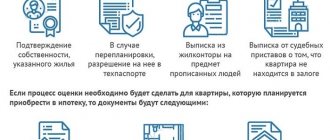

- Перед сделкой запросите от продавца официальный документ от банка, в котором содержится вся информация об ипотечном займе (номер и дата кредитного договора, сумма кредита, объект приобретения и залога, текущая задолженность и сумма для полного погашения).

- Посетите банк вместе с собственником квартиры и лично удостоверьтесь, что у него оформлен жилищный кредит на нее.

- Если вы решили взять ипотеку в том же банке, передавайте задаток только после одобрения заявки на кредит.

- Погашение остатка кредита проводите безналичным способом вместе с продавцом, не давайте ему деньги на руки, требуйте копию подтверждающего документа.

- После погашения кредита и аннулирования залога закажите выписку ЕГРН. В случае отсутствия обременения там будет стоять о.

- Запросите справку, что все жильцы выписались из квартиры.

- Уточните в налоговой службе, что жилье не сдается в аренду.

Продажа квартиры от банка, где есть невыплаченная ипотека, не так страшна, как может показаться на первый взгляд. Безусловно, разобраться в тонкостях вопроса без опытного риэлтора будет сложно. Однако такие квартиры обычно стоят на порядок дешевле, поэтому покупатель в результате сделки получает несомненную выгоду. Минусом является длительность процедуры, иногда она растягивается более чем на месяц.

Двойное обременение на квартиру при ипотеке

Двойное обременение на квартиру при ипотеке возникает достаточно редко, однако о такой детали нужно знать. Этот термин обозначает, что, кроме банка залогодержателем выступает еще какое-то лицо. К примеру, квартира куплена в строящемся доме, на нее оформлена ипотека в силу закона. Но в какой-то момент стройку заморозили из-за нехватки денег. Застройщику придется заложить весь дом банку, который выдал ему заем на строительство, как и предусмотрено договором между ними.

Так возникает двойное обременение. Связываться с такими квартирами, однозначно, не стоит, либо нужно глубоко разбираться во всех нюансах этого вопроса.

Что такое недвижимость, обремененная ипотекой?

Есть несколько видов обременений, но рассмотрим обременение по ипотеке. Это значит то, что ранее квартира была куплена в кредит. По каким-то личным причинам владелец не смог выплачивать свою задолженность и единственным выходом из ситуации стало продажа квартиры с обременением по ипотеке другому физическому лицу. Банк должен предоставить все условия проведения подобной сделки.

Без выполнения этих условий продажа квартиры состояться попросту не может. Чаще всего финансовое учреждение, выдавшее ссуду, просит 50% займа от первого собственника.

Ипотека погашена: как снять обременение, порядок процедуры, документы

Как происходит прекращение обременения недвижимости в виде ипотеки:

- Производится полное погашение долга с причитающимися процентами, пенями и штрафами, если таковые имелись.

- В банке запрашивается справка о выплаченном займе и согласии снять залог.

- Совместно с представителем кредитора согласуется время визита в Росреестр. Обычно сотрудники крупных банков имеют выделенное время для посещения данного госоргана, поэтому самостоятельно записываться на прием не придется.

- Посещение Росреестра или МФЦ (многофункционального ), куда подаются бумаги от кредитора (оригинал закладной) и от бывшего заемщика (кредитный договор, справка о погашении займа). Актуальный перечень нужных документов лучше запросить в банке.

- Принимающий бумаги сотрудник выдаст расписку, в которой обозначена дата получения выписки ЕГРН без отметки о залоге. Он же подскажет, сколько по времени снимается обременение с квартиры по ипотеке.

При полном погашении займа обременение должно сниматься автоматически. Однако не стоит полностью полагаться на сознательность кредитора и Росреестра. Лучше проконтролировать процесс и лично убедиться, что все бумаги оформлены как следует. Для этого нужно запросить в банке справку о снятии обременения с квартиры, а в Росреестре – выписку ЕГРН. Если их нет, действовать описанным выше способом.