Каковы общие условия получения налогового вычета?

Первым условием является уплата налога на доходы физических лиц. Ведь если не была произведена налоговая выплата в бюджет, то никак, соответственно, невозможно получить ее назад (например, при передаче квартиры в дар близкому родственнику нельзя получить налоговый вычет, ведь он не выплатит НДФЛ в бюджет).

Вторым условием будут реальные расходы, произведенные налогоплательщиком. Ведь именно для их частичной компенсации и предназначен налоговый вычет. Сами по себе расходы на уплату налога никакой компенсации не несут. Но есть нюанс. Полученную в дар квартиру можно продать и купить за счет этих денег новую недвижимость. Ведь как раз на приобретение жилья имущественный вычет предусмотрен.

Третье условие – размер вычет не должен ни в коем случае превысить величины уплаченных в бюджет налогов.

И четвертое – необходимо подать декларацию по установленной форме 3-НДФЛ в установленные сроки.

Только при соблюдении обоих условий возможно предоставление данной налоговой льготы.

Как оформить вычет

Куда обращаться, чтобы получить налоговый вычет? Здесь возможны два варианта решения данного вопроса.

Через налоговую

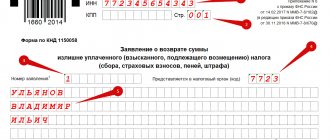

Наиболее распространенным вариантом для получения вычета, является обращение в Налоговую инспекцию. Вам нужно посетить ближайшее отделение Налоговой, по адресу которой вы зарегистрированы, и написать заявление. К заявлению прикладывается обязательный пакет документов. Если ранее вы уплачивали налог по договору дарения недвижимости и рассчитываете на эту сумму, то вы должны были вовремя подать налоговую декларацию – до 30 апреля следующего года, исходя из даты дарения квартиры. Если все правила будут соблюдены, то после положительного решения по вашему заявлению (обычно на это уходит до одного месяца), деньги поступят на счет.

Через работодателя

Второй вариант для оформления имущественного вычета является обращение к работодателю. Такой вариант подходит для тех рабочих, кто купил недвижимость, но не накопил еще определенной суммы подоходного налога за год. Здесь вы пишете заявление на имя своего работодателя с просьбой отмены отчислений с его заработной платы в размере 13%, то есть фактически вы будете получать налоговый вычет на руки.

Таким образом, если вы официально трудоустроены, то можете выбирать, какой из способов получения налогового вычета для вас более удобный. При ответственном подходе к сбору документов и оплате НДФЛ налога вы можете воспользоваться государственной льготой до 260 000 рублей, что станет хорошим подспорьем при дорогостоящей покупке. Если у вас возникли трудности со сбором документов или их заполнением, то лучше всего воспользоваться помощью специалиста, чтобы не получить отказ.

Какое недвижимое имущество может быть передано в дар другому лицу?

Объектом налогообложения в данном случае будут следующие разновидности недвижимого имущества:

- Квартира или доля в ней.

- Частное домовладение вместе с земельным участком.

- Земельный участок, если на нем не находится никаких построек. Или же постройки не принадлежат дарителю. Тут надо иметь в виду, что если строение все же есть, но оно не завершено и не поставлено на кадастровый учет, то, с точки зрения Земельного кодекса, оно не существует. Также можно подарить часть земельного участка, на которой нет строений.

- Дачный дом вместе с участком.

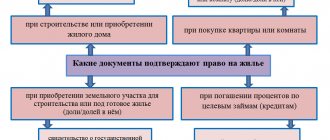

Необходимые документы

Какие документы нужно подготовить, чтобы воспользоваться налоговым вычетом? Список документов является стандартным и включает следующие бумаги:

- заявление на предоставление имущественного вычета;

- паспорт;

- справка о доходах с официального места работы, заполненная по форме 2-НДФЛ;

- заверенный нотариально договор купли-продажи или долевой собственности на недвижимость;

- заполненная налоговая декларация по форме 3-НДФЛ;

- выписка из ЕГРН;

- документы – чеки, расписка, квитанции, банковская выписка, подтверждающие факт оплаты за квартиру;

- акт приема-передачи (является необязательным при ДКП);

- свидетельство о браке (при наличии);

- реквизиты банковского расчетного счета для зачисления средств;

- договор кредитования и справка о начисленных процентах по ипотеке за год (если недвижимость приобретается в кредит).

Все перечисленные документы для получения имущественного вычета подаются как в оригиналах, так и в копиях. Каждую копию нужно будет собственноручно заверить.

Когда пакет документов будет подготовлен, вы направляетесь в отделение Налоговой инспекции по месту вашей регистрации или регистрации квартиры. Очень важно правильно на месте написать заявление, а также заполнить налоговую декларацию. Если инспектором будут обнаружены ошибки, то ваше заявление будет возвращено Налоговой. Поэтому если вы сомневаетесь в правильности составления документов на вычет, то лучше воспользоваться помощью специалиста. После того как вы закончите с этим вопросом, останется только дождаться ответа и получения денег. Если вы находитесь в другом городе, то документы можно отправить почтой, однако оформляете посылку ценным письмом с вложенной вовнутрь описью.

Какова будет величина налогового вычета на подаренную недвижимость?

Вычет не положен близкому родственнику, 2021 год ничего в этом положении не изменил. Ведь все их с дарителем расходы исчерпываются выплатой государственной пошлины в Федеральной службы государственной регистрации, кадастра и картографии за составление кадастровых документов и оплатой услуг нотариуса по оформлению и регистрации дарственной.

Не родственнику плюс к этому придется уплачивать НДФЛ, поэтому он и может исхитриться и получить все-таки возмещение налогов.

Схема достаточно сложная, ее требуется пояснить на примере.

Итак, гражданин Васильев получил от гражданки Петровой, своей одинокой двоюродной тетки, квартиру стоимостью 2 600 000 рублей в дар.

Поскольку в число близких родственников двоюродные тетя и племянник не входят, то гражданин Васильев будет обязан выплатить в казну государства налог на полученный доход в размере 13 % от стоимости подаренного. Итого, размер налога составит немалую сумму в 338 000 рублей.

Гражданин Васильев продает данную квартиру и покупает дом стоимостью 2 300 000. По налоговому законодательству он пользуется правом на вычет до 2 000 000 рублей. Соответственно, величина подлежащих возврату средств составит 260 000 рублей.

В порядке взаимозачета, гражданин Васильев выплатит в бюджет 78 000 рублей вместо изначально полагавшихся 338 000.

Т.е. вариант уменьшения налога возможен только при использовании другого налогового вычета. Сама процедура взаимозачета налога на доходы и имущественного вычета за покупку недвижимости будет изложена ниже.

Размер вычета

Размер налогового вычета зависит от нескольких факторов. Обратимся за пояснением к Налоговому Кодексу:

- стоимость недвижимости, которую вы купили или хотите приобрести;

- размер накопленного подоходного налога.

Максимальная сумма вычета к возврату от стоимости квартиры может составить не более 13%, но при условии доступного лимита 2 000 000 рублей. На практике это выглядит так: стоимость недвижимости равна 3 000 000 рублей, но так как государством установлен лимит по вычету – 2 000 000, то максимальный размер возврата составит: 2 млн. * 0,13 = 260 000 рублей. Таким образом, вы можете вернуть себе и сэкономить на квартире до 260 000 рублей, при условии, что у вас есть резерв налогового сбора, и вы работаете официально.

Лимит в 2 000 000 рублей установлен для квартир, которые приобретаются за собственные средства, а если вы покупаете жилье в кредит, то имущественный вычет составляет 3 000 000 рублей, исходя из чего, максимальная сумма к возврату равна 390 000 рублей.

Благодаря изменениям в Налоговом законодательстве, которые вступили в силу 1 января 2014 года, максимальная сумма вычета 2 000 000 рублей рассчитывается не на определенной объект недвижимости, а на отдельного человека. Подобный вариант удобен, если квартира покупается супругами на условиях общей долевой собственности и соответственно можно получить вычет в два раза больше.

За один год налогоплательщик не может вернуть сумму, больше чем он уплатил налогов в государственную казну. Если у покупателя накопилась за несколько лет существенная налоговая база, то единоразово он может рассчитывать на сумму вычета не более чем за три года. Заявление на получение имущественного вычета для пересчета 13% за предыдущий год, пишется в следующем отчетном периоде. Каждый год вам необходимо писать заявление на предоставление налогового вычета, пока не израсходуете всю выделенную государством сумму – 260 000 рублей.

Кто освобожден от налога на доходы физических лиц при дарении недвижимости?

- супруги;

- дети и родители. Усыновленные и усыновители приравниваются к родным детям и родителям;

- полнородные, единокровные и единоутробные братья и сестры;

- бабушки (дедушки) и внуки

Перечень является исчерпывающим. Передача в дар не родственнику порождает у последнего обязанность по уплате налога.

Налоговый вычет после дарения квартиры можно оформить при определенных обстоятельствах. Однако передача или получение жилплощади по дарственной автоматически не приводят к возникновению права на НДФЛ-вычет. У дарителя отсутствуют какие-либо затраты (если сравнивать с покупателем жилья). Одаряемый имеет доход, с которого потребуется перечислить налог (если он, конечно, не приходится дарителю близким родственником). Между тем, иные сделки, которые предшествовали дарению или последовали за ним, могут позволить сторонам законно оформить компенсацию НДФЛ.

На что может рассчитывать даритель?

Какие, в свою очередь, права и обязанности могут возникать у дарителя квартиры?

В общем случае факт дарения человеком недвижимости не предполагает возникновения у него каких-либо особых прав и обязанностей, по крайней мере, с точки зрения налогового законодательства. Но у этого правила есть исключение: в случае, если даритель ранее купил квартиру, подаренную другому, за свой счет, то у него не исчезает право на получение имущественного вычета за эту квартиру.

Стоит отметить, что, в принципе, не имеет значения то, посредством какого механизма даритель освободил себя от владения квартирой — продал ее или, как в рассматриваемом сценарии, подарил. Не имеет значения и то, приходился ли одариваемый ему близким родственником.

Право на имущественный вычет человеку дают однажды совершенные расходы на покупку объекта недвижимости. Данное право не отменяется при последующих сделках с квартирой.

При оформлении вычета за подаренную квартиру дарителю, вместе с тем, нужно будет уделить время для сбора документов, которые удостоверяют тот факт, что:

- он покупал соответствующую квартиру за свой счет;

- он был полноправным собственником данной квартиры.

В остальном документы на оформление вычета, в принципе, не отличаются от тех, что характеризуют процесс пользования соответствующей привилегией в случае, если право собственности на жилье у гражданина действительно.

Может ли рассчитывать на налоговый вычет даритель квартиры

Даритель квартиры не может рассчитывать на получение налогового вычета. То же самое касается и продавцов недвижимости.

Мнение эксперта

Макаров Станислав Тарасович

Юрист-консульт с 8-летним опытом. Специализация — уголовное право. Большой опыт в экспертизе документов.

Единственное исключение – последующая покупка квартиры за свой счет. В таком случае, гражданин сможет обратится в налоговую для оформления вычета в установленном на законодательном уровне порядке.

С этой целью ему необходимо доказать факт приобретения недвижимости, а также предоставить оценку ее рыночной стоимости. На квартиру должно быть оформлено право собственности.

Если она перешла в руки нескольких владельцев, каждый из них сможет воспользоваться правом на оформление налогового вычета.

Налоговый вычет – это сумма, на которую можно уменьшить размер налоговой базы. То есть, любой работающий человек, который официально трудоустроен и отчисляет 13% подоходного налога, может рассчитывать на его возврат при определенных обстоятельствах.

Чаще всего налоговый вычет задействован при сделках купли-продажи недвижимости. Можно ли воспользоваться налоговым вычетом согласно действующему законодательству при получении в дар недвижимости? Если вы столкнулись с подобной ситуацией, то ознакомьтесь с особенностями сделки.

Вычет дарителю – положен или нет?

Дарителем выступает лицо, передающее собственную квартиру другому человеку без какой-либо финансовой выгоды для себя, т. е. даром. Т. к. дарение получения денег не предполагает, то такому гражданину платить государству 13% со стоимости жилья не придется. Следовательно, и вычет получать ему не на что.

Однако если право на вычет возникло раньше дарения жилья, то оно после проведения сделки не утрачивается.

Пример. Старовойтов купил в 2021 году квартиру стоимостью 1 650 000 руб. В 2021 году он подарил ее внуку. После проведения сделки у Старовойтова осталось право на получение вычета за покупку жилья в размере: 1 650 000 * 13% = 214 500 руб. Если до сделки дарения часть вычета уже была получена, то оставшаяся сумма будет перенесена на следующие периоды без ограничения по времени.

Вычет одаряемому лицу за подаренную недвижимость: когда можно получить

У одаряемого лица наступают или могут возникнуть такие налоговые последствия, связанные с дарением жилплощади:

- Налоговые обязательства, обусловленные принятием данного подарка.

- Обязательства по НДФЛ с возможностью оформления имущественного вычета при продаже подаренного жилья.

- Возмещение подоходного налога он вправе оформить также после покупки нового жилья за счет средств, вырученных от продажи подаренной квартиры.

Если гражданин принял квартиру как подарок, он должен уплатить с её стоимости НДФЛ, поскольку эта ситуация считается получением дохода. Если даритель приходится одаряемому субъекту близким родственником (членом семьи), подоходный налог от стоимости полученного подарка платить не нужно. Такие выводы следуют из содержания пункта 18.1 статьи 217 НК.

При этом лицу, получившему подарок, придется перечислить подоходный налог с полной стоимости квартиры, поскольку налоговые возвраты ему не полагаются.

Если гражданин захотел продать жилплощадь, ранее полученную как подарок, ему придется уплатить подоходный налог с её реализации при следующих обстоятельствах:

- квартира продается до истечения трехлетнего срока законного владения, если её подарил близкий родственник;

- квартира продается до завершения пятилетнего срока законного обладания, если одаряемый (продавец) не приходится дарителю близким родственником.

При этом одаряемый субъект может применить НДФЛ-вычет по факту продажи подаренного помещения. Иными словами, он вправе понизить налогооблагаемый доход на 1000000 рублей, что приведет к уменьшению суммы данного налога. Понижение налоговой базы на сумму затрат исключается, поскольку реализованное жилье было получено физлицом как подарок.

Если одаряемый субъект продал полученную квартиру, а вырученные деньги использовал для покупки новой жилплощади, он сможет оформить вычет, поскольку является покупателем по соглашению купли-продажи жилья. Дополнительное условие – он должен быть плательщиком подоходного налога (13%).

В этом случае он сможет вернуть себе уплаченный НДФЛ. Сумма такого возврата составляет максимум 260000 рублей (для затрат на покупку жилья). Кроме того, он может вернуть еще 390000 рублей (максимум) от погашенных кредитных процентов, если для покупки нового жилья оформлялась ипотека.

Следует уточнить, однако, что факт использования средств, вырученных от продажи подаренного жилья, для приобретения новой квартиры не имеет юридического значения при оформлении рассматриваемого вычета. Существенным является только сам факт покупки жилплощади. При этом данная льгота не должна быть исчерпана физлицом-заявителем.

Если у Вас остались вопросы, Вы можете их задать бесплатно юристам компании в форме, представленной ниже. Ответ компетентного специалиста поможет вам принять верное решение.

Покупка собственного жилья – это всегда серьезные траты, снизить которые позволяют налоговые вычеты. Некоторым искать собственные деньги не приходится – например, если квартиру дарят родители. Для любого человека это отличный шанс получить жилье. Но возникает вопрос, а можно ли получить налоговый вычет при дарении квартиры? Об этом и поговорим сегодня.

Вычет при дарении доли в квартире

Возврат подоходного налога при дарении не всего жилья, а доли в квартире, тоже можно получить. Как даритель может оформить возврат НДФЛ, так и одаряемый может воспользоваться данной льготой для уменьшения размера своего налогового обязательства. При дарении доли в квартире близкому родственнику льгота не полагается.

Согласно ст. 246 Гражданского кодекса РФ, даритель в этом случае не обязан уведомлять о сделке других собственников этой квартиры. Главное отличие дарения доли в квартире от дарения объекта недвижимости целиком – если вы хотите дарить свою долю, то сделка в обязательном порядке заверяется у нотариуса.

НДФЛ-вычет дарителю за подаренную квартиру: когда можно оформить

Выступая дарителем, физлицо безвозмездно передает свое жилье новому владельцу (одаряемому), что сопровождается переоформлением собственности. Таким образом, гражданин-даритель является бывшим (предыдущим) собственником подаренной жилплощади. Данный факт автоматически не приводит к возникновению у него каких-либо налоговых обязательств и прав, связанных с подаренной недвижимостью:

- Прекращается начисление ежегодного имущественного налога (с момента оформления дарственной).

- По сделке дарения не требуется определять и перечислять НДФЛ (13%).

- Факт передачи недвижимости в дар не является прямым основанием для оформления НДФЛ-вычета.

Покупка недвижимости, которая предшествовала её дарению, позволяет дарителю получить возмещение уплаченного подоходного налога. Он может вернуть себе 260000 (по затратам покупки) и 390000 (по погашенным ипотечным процентам).

В 2021 году гражданин приобрел жилое помещение за 2500000 рублей, но не заявил о своем праве на преференцию. Однако в следующем 2021 году он передал данную жилплощадь собственному сыну через дарственную. Переоформив подобным образом недвижимый актив на близкого родственника, даритель может получить возврат подоходного налога.

Основанием для такой преференции является соглашение купли-продажи данного помещения, заключенное заявителем в минувшем 2018 году. При таких обстоятельствах гражданин, который бесплатно отдал свою недвижимость другому лицу, вправе оформить НДФЛ-вычет через работодателя или подразделение ФНС.