Отвечает управляющий партнер «Метриум Групп», участник партнерской сети CBRE Мария Литинецкая:

Собственник не сможет переоформить квартиру, находящуюся в залоге у банка, на третье лицо (родственника или нет – не имеет значения), если банк не даст на это свое согласие. А одобрение кредитной организации можно получить только в одном случае: если на нового собственника будут переоформлены и долговые обязательства.

5 вариантов, как продать ипотечную квартиру

Как продать квартиру в ипотеке?

Когда квартира при ипотеке переходит в собственность?

Регистрация квартиры в собственность через МФЦ Для удобства граждан подать документы для регистрации ипотечного жилья можно не только через Росреестр, но и через МФЦ. Подавая документы в этот орган, заявитель экономит время, поскольку ему не нужно стоять в очереди. Правда процесс принятия решения и подготовки документов здесь затягивается, поскольку в МФЦ сотрудники только принимают документы, а затем отправляют их в Росреестр МФЦ выполняет посреднические услуги. Сколько дней регистрируют право собственности на квартиру по ипотеке в году? Дорогие читатели!

По закону недвижимость может быть оформлена в долевую собственность с определением долей между сторонами независимо от того, будет ли она куплена за наличные деньги или в ипотеку, находятся ли стороны в официальном или гражданском браке. В кредитном договоре стороны будут иметь статус созаемщиков, обязанных в долевом отношении платить ипотечные взносы. Препятствия могут возникнуть только со стороны банков, не желающих брать на себя риски в случае разрыва пары, официально не узаконившей свои отношения, где одна из сторон неплатежеспособна не трудоустроена. Оформлять собственность и ипотечный кредит только на имя неофициального супруга не рекомендуется. Поскольку в будущем он может оспорить права второго супруга, официально не вносящего взносы на погашение ипотечного кредита и не имеющего с ним общего бюджета.

Отвечает финансовый советник, генеральный директор инвестиционно-консалтинговой Ксения Воронина:

Теоретически – да, с согласия банка. Однако на практике получить такое согласие можно крайне редко по ряду причин. Во-первых, банки очень не любят, когда собственник квартиры и заемщик – не одно и то же лицо, ибо в случае просрочки платежей им сложнее обращать взыскание на квартиру. Да и просто рычагов воздействия на Вас как на заемщика, становится меньше. Во-вторых, если вместе с правом собственности Вы хотите передать родственнику и кредит, то банк должен сначала проверить и оценить его кредитоспособность и надежность как заемщика. Есть вероятность, что Ваш родственник не устроит банк по этим параметрам. Но даже если Ваш родственник вполне подпадает под портрет заемщика, желательного для банка, банку все равно легче отказать Вам, чем одобрить переоформление, так как эта операция никакой выгоды для банка не несет, только лишние хлопоты и риски, а обязательства ее одобрять у банка нет. Однако Вы все равно можете обратиться в банк с соответствующим запросом: если заявление подано в письменном виде, Вам обязаны дать на него ответ.

Кем является банк?

Многие ошибочно полагают, что при жилищном кредитовании недвижимость принадлежит банку и есть некий момент, когда квартира переходит в собственность при ипотеке физическому лицу. На самом деле собственником жилья изначально является покупатель. Все полномочия владения и пользования жильем есть только у владельца. И только в случае, если многократно нарушены сроки внесения платежей по кредиту, на квартиру может быть обращено взыскание.

Завершив взаиморасчеты с кредитором, собственник недвижимости должен снять обременение и вывести квартиру из-под ипотеки. Для этого в банке надо получить справку о полной выплате кредита, и закладную с отметкой об исполнении обязательства. Затем вам необходимо отправиться в регистрирующий орган, чтобы снять с квартиры обременение. Это может быть управление Росреестра по месту нахождения квартиры, но удобней пользоваться услугами МФЦ, если такая услуга предоставляется в вашем районе. В подтверждение обновлений реестра прав на недвижимое имущество и сделок с ним вы получите выписку из него с отсутствием обременения прав.

В кредитном договоре и договоре залога перечисляют ограничения владения квартирой. Обычно собственник не может без согласия банка прописать в квартире лиц, не являющихся членами семьи. Не выйдет осуществить перепланировку или переустройство квартиры, находящейся под залогом банка. Дело в том, что этими действиями можно ухудшить потребительские свойства квартиры, снизив ее рыночную стоимость. При необходимости реализации такой недвижимости с торгов залогодержатель несет убытки.

Отвечает ипотечный менеджер агентства «М16-Недвижимость» Юлия Щеголева:

До полного погашения ипотечного займа переоформление квартиры на кого-либо из родственников невозможно, если изначально заемщиком по ипотеке выступает только один человек. В этой ситуации переоформить ипотечное жилье удастся только после полной выплаты взятого займа. Пока же заемщик, на которого оформлена ипотека и, соответственно, жилье, продолжает нести свои обязательства, ни о каком переоформлении не может быть и речи. Даже если в качестве потенциального собственника выступает родственник по первой линии.

Можно ли дарить ипотечную квартиру ребенку?

Переуступка прав: особенности сделок

О том, чтобы иметь в перспективе возможность переоформить ипотечную квартиру на кого-либо из родственников, необходимо позаботиться заранее. При оформлении займа указывайте такого родственника в качестве созаемщика, пусть даже обязательства по ипотеке Вы планируете нести самостоятельно. Только в случае, если родственник уже идет созаемщиком по ипотеке, квартиру удастся оформить в его собственность. Это единственная возможность для оформления ипотечной квартиры на родственника, других путей не существует.

Есть ли у банка возможность изъять жилплощадь у заемщика

В случае когда человек, решивший воспользоваться программой ипотечного кредитования, прекращает выполнять взятые на себя обязательности перед банком, то эта организация имеет полное право на расторжение соглашения в одностороннем порядке. В большинстве случаев квартиру, взятую в ипотеку, забирают в пользу банка за серьезные просрочки и задолженности. Это достаточно серьезная ситуация, которой следует остерегаться, так как по действующему российскому законодательству согласия заемщика вообще не требуется.

Однако на второй день после просрочки платежа квартиру точно никто забирать не будет. К тому же банки зачастую идут навстречу своим заемщикам, предоставляя им льготные периоды, выставляя незначительные пени или же небольшие штрафы. Если все эти платежи будут своевременно погашены, то дебитор в дальнейшем будет и дальше погашать свой кредит в прежнем режиме.

Немаловажным вопросом является приобретение квартиры в ипотеку до вступления в брак. В этом случае она не считается совместно нажитым имуществом, в случае развода квартира остается в полной собственности покупателя и не подлежит разделу вне зависимости от того, из каких средств происходило погашение кредита, если иное не будет доказано другим супругом во время бракоразводного процесса.

В принципе, квартиру, взятую в ипотеку, можно и сдавать, но необходимо своевременно предупредить об этом арендаторов и уведомить банковскую организацию. Есть некоторая особенность — обязательно нужно будет заключать договор о сдаче имущества, причем его продолжительность должна составлять максимум 11 месяцев, чтобы его не пришлось оформлять в соответствующих государственных органах типа регистрационной палаты.

Отвечает директор офиса продаж вторичной недвижимости Est-a-Tet Юлия Дымова:

Может, но первоначально нужно будет согласовывать данный вопрос с банком. В случае, если от банка согласования данного отчуждения объекта недвижимости Вы не получите, переоформить объект недвижимости на родственника будет невозможно.

Пример: при купле-продаже сделка будет выглядеть следующим образом: у собственника кредит и права на объект, но после заключения договора купли-продажи покупатель (родственник) переводит деньги. Однако, учитывая, что у банка есть обременение на данный объект недвижимости, он поставит в условие: денежные средства необходимо перевести на расчетный счет (в котором открыта ипотека). Деньги будут идти в счет погашения ипотеки, а остаток останется на расчетном счету. Также можно произвести замену залога. Если у человека в собственности две квартиры, одна из которых в залоге, соответственно, залог по кредиту переводится на другой объект недвижимости.

Рефинансирование ипотеки

Влияет ли рефинансирование ипотеки на налоговый вычет?

Что нужно для регистрации сделки с залогом

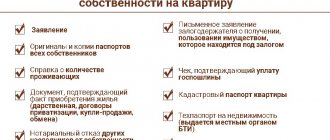

Регистрация квартиры в собственность по ипотеке требует предоставления установленного законом перечня документов (). Их список сообщит банковский менеджер или риэлтор, с которым вы сотрудничаете. Хотя он может несущественно меняться в зависимости от характеристик сделки, базовый перечень выглядит следующим образом:

- Паспорта участников кредитной сделки, то есть продавцов и покупателей.

- Заявление на оформление права собственности. Бланки распечатает специалист, принимающий документы, вам останется только проверить данные и поставить подписи.

- Квитанция об уплате государственного сбора за регистрацию права собственности. Госпошлина делится поровну на всех будущих хозяев. Если вы закладываете свою недвижимость, следует зарегистрировать договор ипотеки. Государственный сбор за него делится на всех залогодателей и кредитора поровну.

- Договор с продавцом (на вторичку) или с застройщиком (на новое жилье).

- Правоподтверждающие бумаги на жилье (выписка из общего реестра недвижимости).

- Документ, в связи с которым появилось право владения (приватизации, дарения и пр.).

- Залоговые бумаги. При обременении в силу закона используется договор с кредитором и закладная, в силу договора – специальный договор ипотеки. Некоторые банки не делают закладную, и это тоже происходит в рамках закона – ограничение права регистрируется только на основании кредитного и договора купли.

- Техническая документация.

- Нотариальная доверенность, если за продавца выступает его доверенное лицо.

- Разрешение госорганов на реализацию жилплощади, если среди продавцов числятся дети.

- Нотариальное разрешение мужа или жены заемщика на обременение.

Чтобы подать документы и не услышать отказ, следует заранее уточнить, что требуется для регистрации права собственности на квартиру в ипотеке.

Отдельно стоит сказать о таком важном документе, как закладная (). Хотя многие банки пренебрегают ее оформлением, крупные финансовые организации ведут практику регистрации залога именно через закладную. Документ должен содержать:

- данные залогодателей, то есть ипотечных заемщиков по данному кредиту;

- характеристики квартиры (местонахождение, этаж, количество квадратных метров, оценочная цена и пр.);

- данные об ипотеке (сумма, реквизиты кредитного договора, ставка и пр.);

- особенности погашения, дата и сумма платежа;

- подписи всех заемщиков.

Рекомендуемая статья: Как взять ипотеку без справок о доходах?

Распечатанную и подписанную закладную обязательно нужно сдать на регистрацию. В противном случае она не признается законной. Оригинал документа хранится в банковском архиве до момента закрытия кредита. После выплаты вам отдадут закладную, потому как она потребуется для снятия залога.

Обратите внимание, что закладная может быть передана другой организации, и не только при просрочке платежей. Все зависит от условий кредитного договора, который вы подписали. По большому счету для плательщика серьезно ничего не меняется, кроме платежных реквизитов. Правила отъема жилья четко регламентированы российским законодательством, поэтому переживать не нужно.

Ограничения в правах на жилье, приобретаемое по ипотеке

Существуют некоторые ограничения:

- нельзя просто так продать или подарить ипотечную квартиру третьему лицу. Для этого потребуется письменное разрешение банка;

- иногда кредитные учреждения проводят проверки состояния предмета залога по ипотеке. Это происходит в редких случаях, но они случаются;

- сдавать помещение в аренду можно только с согласия залогодержателя. Некоторые собственники «обходят» этот нюанс, заключая договор аренды на 11 месяцев. Тогда не возникает обязанности по его регистрации в Росреестре;

- нельзя провести перепланировку, не получив разрешение у банка и страховой компании;

- нарушение правил пользования жилым помещением. Нельзя нарушать нормы ЖК РФ (например, сделать из квартиры офис индивидуального предпринимателя). Если банк об этом узнает, он может досрочно прекратить сотрудничество, потребовав от покупателя продажи квартиры через торги и погашения кредитной линии.

В договоре по ипотеке прописаны все возможные ограничения. Каждый заемщик должен внимательно изучить документ, прежде чем его подписывать.

Здесь, как никогда, верно: семь раз отмерь…