Суть проблемы со стороны банков

Действующее законодательство РФ не накладывает запрет на оформление единовременно нескольких ипотечных займов. Ни в 102-ФЗ, ни в Гражданском кодексе об этом ничего не говорится. Поэтому окончательное решение о целесообразности двойного кредитования возлагается исключительно на банки.

Большинство кредитных учреждений придерживается негласного правила, согласно которому для одного заемщика допускается оформление не более 2-х продуктов одного типа. То есть не более 2-х потребительских или автокредитов.

Ипотека здесь для многих банков является исключением в силу своих особенностей. Длительный срок возврата, ощутимая величина ежемесячного платежа – факторы повышенного риска невозврата или допущения просрочек. Два действующих ипотечных кредита у одного заемщика в итоге могут стать непосильной ношей и привести к необратимому процессу – дефолту (невозможности обслуживания своих обязательств).

Поэтому возможность одновременного получения сразу 2-х ипотек обсуждается с конкретным банком на индивидуальной основе. Положительное решение может быть вынесено практически идеальному клиенту, соответствующему следующим требованиям:

- постоянный официальный доход, достаточный для комфортного обслуживания двух кредитов;

- стабильная занятость (лучше с длительным стажем на одном месте работы);

- отличная кредитная история;

- высоколиквидный залог;

- заключение полного договора страхования;

- полное соответствие возрастным и регистрационным ограничениям.

Дополнительным плюсом станет предоставление поручителей, также соответствующих всем требованиям кредитора.

ВЫВОД: Если клиенту удастся убедить банк в своей надежности и кредитоспособности, то существует высокая доля вероятности одобрения сразу двух ипотечных заявок.

Доступность второй ипотеки и требования к заемщику

Банки не желают терпеть убытки, а потому стремятся к минимизации всех возможных рисков, которые могут быть связаны с ипотекой. Чтобы быть уверенными в том, что выданные клиенту средства не пропадут, а принесут доход, банковские служащие самым тщательным образом проверяют каждого заявителя, обратившегося за ипотекой во второй раз. Именно поэтому сроки оформления второго кредита намного больше (если сравнивать их с первым обращением).

Основная особенность ипотеки состоит в том, что она оформляется на длительный срок. За это время в семье могут измениться любые обстоятельства. В частности, семьи растут, и это означает нужду в более просторном и комфортабельном жилье. А значит, потребуется снова оформлять ипотеку. Именно так и возникает вопрос, интересующий многие семьи: можно ли взять второй ипотечный кредит в Сбербанке, не дожидаясь погашения существующего?

Требования, которые банк предъявляет к желающему получить вторую ссуду на жилье заемщику, не дожидаясь погашения актуальной, довольно серьезны. Ситуация, когда клиент полностью им соответствует, встречаются нечасто, но все же это вполне возможно. Процесс оформления документов в этом случае очень сложный и несколько запутанный, а потому эту работу поручают лишь тем сотрудникам, которые имеют значительный опыт в таких делах.

В принципе, вторая ипотека — реальность для каждого клиента. Только бы он был в состоянии сделать первый взнос, имел хорошие доходы и не допускал просрочек с выплатами. Если семья в целом имеет неплохой доход, то шансы сильно возрастают.

Вот главные критерии, которым должен отвечать клиент, желающий оформить второй кредит:

- Платежеспособность. Для её оценки банк требует предоставления документов, подтверждающих размеры всех доходов. Эти цифры должны быть представлены в специальных бумагах, завизированных печатями и подписями. Главное — суммы имеющихся доходов должно хватать на взносы. И это — самое важное условие одобрения заявки.

- Хорошая кредитная история. Для банка важна серьезность и добросовестность клиента, желающего получить ипотеку вторично. Имеющиеся в истории просроченные выплаты, нарушения и штрафы в период использования актуальной ипотеки — самая распространенная причина отказа.

- Наличие в семье иждивенцев. От этого зависит возможный размер ежемесячного платежа, а следовательно, и сумма, на которую может рассчитывать заявитель.

- Остаток первого долга. Второй кредит дадут только в том случае, если первый погашен хотя бы на 70%.

- Первоначальный взнос. Если у заемщика есть 10–15% собственных средств, тогда может быть получена вторая ипотечная ссуда.

- Возможность предоставить залог. Страхование залогового имущества обязательно, а его стоимость должна быть достаточной, чтобы в случае неприятной ситуации полностью перекрыть долг.

Эти критерии являются для банка приоритетными, если клиент подает заявку на оформление новой ипотеки, не рассчитавшись пока с прежним долгом.

Какие требования предъявляют к заемщикам

- Наличие российского гражданства у заемщика и его детей. Минимальный возраст не превышает 25 лет, а регистрация должна быть по месту жительства или пребывания.

- Максимально возможный возраст участия в программе соответствует ограничению по возрасту для пребывания на военной службе. Кредит должен быть погашен до наступления данного момента.

- Военная ипотека с господдержкой выдается участникам НИС, имеющим соответствующее свидетельство о наличии льгот. Получить его можно спустя 3 года после вступления в НИС ().

- В семье должен родиться второй ребенок в период с 01.01.2018 по 31.12.2022 г. Супруг не вправе быть титульным собственником жилья или созаемщиком. Солидарные заемщики по данной программе исключаются совсем.

Рекомендуемая статья: Когда лучше брать ипотеку в 2021 году

В каком банке брать вторую ипотеку

Практика показывает, что вероятность одобрения второго ипотечного кредита намного выше при обращении в тот же банк, в котором оформлена первая. Но это правило действует только в том случае, если заемщик является добросовестным и выполняет взятые на себя финансовые обязательства в полном объеме и своевременно. В подобной ситуации многие банки идут навстречу выгодному для них клиенту, не только одобряя выдачу кредита, но и предоставляя льготные и выгодные условия по его оформлению.

Вторым критерием при выборе банка выступает стабильность финансового состояния кредитной организации. После того, как во второй половине 2021 года сразу два крупных частных банка из топ-10 российского рейтинга, а именно Открытие и Бинбанк, подверглись со стороны ЦБ РФ процедуре санации, значительная часть клиентов стала активнее пользоваться услугами банковских организаций с государственным участием.

Факт. Более трех четвертей рынка ипотечного кредитования приходится на долю трех крупнейших государственных банков, а именно: Сбербанка, Россельхозбанка и ВТБ.

К числу самых крупных из них относятся Сбербанк, ВТБ и Россельхозбанк. Дополнительным аргументом в пользу перечисленных финансовых структур является их активное участие в различных государственных программах льготной ипотеки.

Какие бывают ситуации

Какого-то единого перечня тех, для кого существует возможность повторного получения квартиры, наверно, нет. Во многом данный вопрос зависит от сложившихся жизненных обстоятельств.

Поэтому говоря о получении квартиры второй раз, речь не может идти о каком-либо обогащении, а лишь о путях выхода их сложившейся жизненной ситуации:

- Развод в семье военного,

- Иное непреднамеренное отчуждение жилплощади,

- Увеличение жилплощади из-за рождения детей.

Кто имеет возможность претендовать

- Во-первых, учитывая сложившуюся ситуацию, в результате которой военнослужащим не намерено было отчуждено уже полученного от государства жилье, он может повторно получить второе, но только в случае признания его нуждающимся в жилье.

В данной ситуации ключевым словом является «не намерено». Подтверждается это, как правило, через суд, так как жилищные комиссии обычно отказываются повторно ставить военнослужащего на учёт. Мотивируют это тем, что по действующему законодательству, они обеспечиваются жильём один раз на весь период прохождения ими службы.

При этом не намеренность указанных действий подтверждается подачей в суд искового заявления о разделе имущества и т.п. действий.

Кроме того, необходимо учесть, что постановка на учёт в качестве нуждающегося в жилье, после отчуждения уже имеющего недвижимого имущества, может быть произведена только по истечении 5 лет с момента отчуждения.

Однако, повторное получение жилья военнослужащим вполне возможно, если он вновь встанет на учёт. Обеспечение производиться в порядке общей очереди.

- Во-вторых, повторное получение квартиры военнослужащим не ограничивается при реализации программы «военная ипотека«. В данном случае не имеет значение, получал ли военнослужащий квартиру от государства или нет.

Кроме того, участие в НИС не является поводом для исключения защитника Отечества из списков, нуждающихся в жилье очередников.

Поэтому офицеру стоит сначала дождаться предоставления квартиры в натуральном виде или обеспечения в виде ЕДВ (жилищная субсидия), а уже после оформлять военную ипотеку.

- В-третьих, улучшение жилищных условий военными допускается реализовать благодаря Правительственной программе «военная ипотека». Но это право может быть реализовано им только после полного погашения ЦЖЗ по первому кредиту.

Участие в программе военная ипотека к обеспечению служебным жильём отношения не имеет, и наоборот. То есть, имея служебное жильё военнослужащий может участвовать в НИС, а будучи участником НИС может рассчитывать на получение служебной жилплощади.

Варианты повторного получения жилья военным

- Предоставление жилых помещений военнослужащим второй раз по договору соцнайма, в собственность или в виде денежной субсидии на её приобретение может быть реализовано только после повторного включения офицера в списки нуждающихся в жилье.

Для того, что бы вновь встать на учёт необходимо, что бы прошло 5 лет после совершения им сделки повлёкшей отчуждение полученной от государства недвижимости. Кроме того, по Жилищному законодательству лицо должно доказать то, что квартира была отчуждена не по его воле, а в силу обстоятельств.

Но, к сожалению, даже это не даёт гарантии повторного обеспечения недвижимостью. Так как судебная практика показывает, что решения принимают абсолютно разные, причём практически при одних и тех же обстоятельствах.

Это интересно: Сколько дают банки по военной ипотеке 2021 год

В случае отказа в удовлетворении заявления, судьи ссылаются на то, что военнослужащие обеспечиваются недвижимостью только один раз, причём на весь срок службы. Однако в данном случае необходимо различать действия, направленные на ухудшение жилищных условий, и поступки, приведшие к такому же результату.

То есть, суд должен учитывать намеренность и ненамеренность действия военнослужащего, и, отталкиваясь именно от его намерений принимать правильное решение.

В данном контексте надо понимать так, что если защитник Отечества совершается сделку, влекущую отчуждение уже полученной государственной жилой недвижимости (продажу, дарение и т.д.) с целью повторного получения жилья от государства, это будет расцениваться как намеренное ухудшение жилищных условий.

Если же отчуждение произошло вследствие развода и раздела имущества по суду (при отсутствии брачного договора), с последующим оставлением квартиры супруге с несовершеннолетними, детьми, то это должно расцениваться как ненамеренное действие.

- Более реальным вариантом является покупка второй квартиры по программе военная ипотека второй раз. При осуществлении права на получение квартиры по льготному кредитованию, не имеет значения, есть ли у офицера жилье или нет, а также-то в каком виде оно ему предоставлялось.

Кроме того, учитывая возможность участия в НИС без исключения из списков очередников, это даёт право дождаться положенной от государства жилплощади. При этом все время ожидания на личном счету офицера будет собираться необходимая ему сумма, для покупки второй квартиры.

- Ещё одной не менее реальной возможностью считается оформление повторного льготного кредита. Законодательство это не запрещено. Кроме того, была создана специальная программа, позволяющая повторно использовать военную ипотеку в случае переезда или улучшения жилищных условий.

Для реализации своего права, офицеру потребуется продать уже приобретённую им квартиру. Для того, что бы это сделать с неё необходимо снять обременение. Однако проблема заключается в том, что обременение по закону снимается после полного погашения кредита.

Для этого офицеру понадобиться, задействовать личные сбережения, либо кредитные средства, выдаваемые на эти цели. Полученные в результате продажи жилья денежные средства пойдут на погашение кредита.

А оставшиеся деньги, которые будут выручены за счёт увеличения стоимости недвижимости, можно будет использовать, для того чтобы приобрести более просторную квартиру с использованием льготного кредитования.

- Помимо этого в случае полного досрочного погашения ЦЖЗ, законодательством не запрещено повторное оформление военной ипотеки на покупку второй недвижимости больше площади.

Однако учитывая то, что средства на именном счёте НИС будут поступать только после полного погашения кредита, а при оформлении военной ипотеки срок кредита зависит от максимально возможного срока службы самого офицера. Срок второй военной ипотеки будет весьма ограничен, а значит и средства, предоставляемые по ней, будет значительно меньше, чем при получении первого займа.

Чтобы лучше понимать механизм участия в программе, рекомендуется скачать Федеральный закон о военной ипотеке в любой из правовых систем (Гарант, Консультант+) и изучить применением норм законодательства.

Важным моментом, про который не следует забывать, это возврат подоходного налога 13% при покупке первого жилья, военная ипотека подразумевает использование собственных средств военнослужащего. От этой суммы, документально подтверждённой, и делается налоговый вычет.

Как взять 2 ипотеки одновременно

Жизненные ситуации могут быть самыми разными. Некоторые случаи могут потребовать одновременного оформления нескольких ипотечных кредитов. Сделать это реально в двух случаях: при полном соответствии всех требований банка и высоких доходах, а также при одновременной подаче второй заявки в другой банк, скрывая этот факт от первого. Рассмотрим обе ситуации подробнее.

Если доход позволяет

Кредитная политика в ведущих банках РФ предусматривает максимальную нагрузку по ежемесячным платежам не более 40% от совокупного дохода семьи. Если по подаваемой ипотечной заявке нагрузка будет выше, то в отношении такого клиента будет вынесено отрицательное решение, так как риск для банка будет повышен.

Заемщик, для которого кредитное бремя по обоим займам будет посильным (на ежемесячные платежи приходится не более 40% от семейного бюджета), будет признан платежеспособным. Подтверждение этого факта путем предоставления официальных документов и справок в большинстве банков будет обязательным.

Помимо уровня платежеспособности кредитор обратит внимание на стаж и стабильность работы. Если размер заработной платы позволяет оформить несколько ипотек, но стаж не достаточен, то банк порекомендует обратиться за получением кредита позднее.

Кредитные специалисты подробно изучают и анализирует предоставленные клиентом данные. В частности, на основании документов об уровне дохода и сведений, указанных в анкете-заявлении, банк будет учитывать текущий уровень расходов конкретной семьи, количество иждивенцев, долю платежей по текущим и будущим обязательствам. На основе этой информации будет сделан вывод о достаточности или недостаточности доходов для покрытия платежей по всем займам.

Оформление ипотеки происходит двумя путями:

- Оформляется одна ипотека на два предмета залога (в одном договоре будет прописана покупка двух объектов недвижимости и оба они пойдут в залог).

- Оформляется две ипотеки на каждый из объектов (заявки можно подавать сразу две, а при ипотеке Сбербанка строго по очереди, сначала оформляется первая ипотека до конца, а затем вторая).

Если дохода не хватает на две ипотеки

Если общий доход в семье недостаточен для обслуживания нескольких ипотечных займов, то любой банк сразу откажет в сотрудничестве. Никто не захочет связываться с заемщиком, который в любой момент может нарушить условия договора.

Вариантом, позволяющим рассчитывать на положительный исход дела, может стать одновременная подача кредитных заявок сразу в несколько банков. После того, как будет банк одобрит выдачу ипотеки, оперативно заняться оформлением во втором банке. Сделать это будет возможно только, если сведения в БКИ не успеют выгрузиться.

Здесь все зависит от банка-кредитора. В одних банках установлены автоматические программы подачи данных в БКИ (любые операции в отношении конкретного клиента начинают отображаться с момента фиксации в этой программе), а в других – этим занимаются обычные банковские работники.

В последнем случае процедура подачи данных в БКИ производится не каждый день, а с некоторой задержкой. Поэтому клиенту, претендующему на получение сразу двух ипотек, может повезти только в подобном банке.

Также стоит понимать, что только факт выдачи денег считается основанием для передачи данных в БКИ о том, что кредит выдан. Если вам одобрили только объект недвижимости, то в БКИ информации о том, что у вас уже есть действующая ипотека не будет.

Так, если вы одну из ипотек оформляете в Сбербанке, то следует знать, что после того как у вас будет одобрен объект недвижимости больше проверки кредитной истории у вас не будет. Исключение – это различные откаты заявки при смене квартиры или других параметров. Вы смело можете идти в другой банк и оформлять ипотеку, пока не прошла регистрация и Сбербанк не выдал вам деньги на счет.

Механизм подачи заявки следующий:

- Подается заявка сразу в несколько банков на нужные суммы;

- Получаем одобрение;

- Готовим пакеты документов по залогу;

- Подаем один пакет документов в банк и ждём одобрение;

- После одобрения подаем документы на недвижимость по второму объекту;

- Получаем одобрение и идем на регистрацию сделки;

- После регистрации производим выдачу ипотеки и перечисление денег продавцу.

Важно знать, что если у вас действует аккредитивная форма расчетов и деньги по ипотеке перечисляются на счет до регистрации сделки, то в таком банке нужно оформлять ипотеку на второй объект, а не на первый т.к. информация в БКИ у вас появится сразу же после перечисления денег на счет.

Что делать, если доходов на вторую ипотеку не хватает

Если у заемщика нет возможности официально подтвердить достаточность своих доходов для оформления второй ипотеки, то выходом из этой ситуации могут стать:

- Оформление ипотечного кредита по двум документам (такие займы характеризуются повышенными процентными ставками, но зато отсутствует необходимость предоставления множества справок и бумаг подтверждающих доход).

- Подтверждение доходов по справке Банка (заверенные работодателем сведения о размере доходов клиента могут оформлены на специальном бланке по форме банка, что позволяет учесть «серый» доход и увеличить сумму одобрения).

- Предоставление созаемщиков (их доход будет учтен при определении максимальной суммы займа).

- Подтверждение получения дополнительного дохода (пенсии, пассивного дохода и иных регулярных выплат).

- Мониторинг данных в БКИ для подачи заявки в нужный банк в подходящий момент (заемщик может уточнить в каком БКИ находится его кредитная история и обратиться в тот банк, который не использует эту БКИ для анализа кредитной истории заемщика).

Также большим плюсом станет предоставление документов о наличии в собственности заемщика ликвидного движимого и недвижимого имущества, как факта подтверждения платежеспособности.

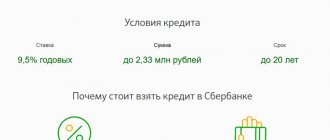

На какие ставки можно рассчитывать

После объединения программ, семейная военная ипотека под 4,9 процента доступна в компаниях – АО Газпромбанк и Дом.рф.

- При покупке жилья через Дом.рф, заемщики могут рассчитывать на льготные условия – 5,25% годовых. Жители Дальневосточного федерального округа получат кредит под 5%. Если вы ранее уже оформили ссуду по одной из программ, но подпадаете под условия объединенной системы, допускается рефинансирование под 5,25%. Но начинается ставка с 4,9% – ее получат клиенты, отвечающие всем условиям программы и требованиям компании.

- предлагает под те же 4,9% годовых. Это минимальная ставка, которую получат наиболее лояльные и соответствующие требованиям программы заемщики. Точные значения можно узнать, подав заявку в офисе компании.

- Наименьшая ставка в составляет 6% годовых. Это максимально возможное значение по обеим программам. Несмотря на то, что семейная военная ипотека в Зенит обойдется дороже, стоит ознакомиться с остальными условиями кредитора. Он предлагает более высокие максимальные суммы.

Рекомендуемая статья: Калькулятор военной ипотеки онлайн – как рассчитать, подать заявку и оплачивать

Когда подключатся остальные представители рынка, возможно, ситуация со ставками изменится. Главное, что они не будут превышать 6%, установленных на законодательном уровне.

Условия второй ипотеки

В большинстве случаев вторая ипотека оформляется как отдельный кредитный договор на стандартных условиях.

Следует иметь в виду! Льготные категории заемщиков, например, оформившие первый ипотечный договор по государственной программе молодым семьям, не смогут воспользоваться государственной поддержкой второй раз.

Документы для оформления:

- Паспорт или иной документ, удостоверяющий личность (ипотека доступна гражданам РФ и иностранным гражданам, осуществляемым трудовую деятельности на территории страны);

- анкета-заявление, в которой указываются основные данные потенциального заемщика, сведения о составе семьи, уровень ежемесячного дохода и иные существенные данные;

- подтверждение дохода (2НФДЛ или справка, оформленная по форме банка – можно распечатать на официальном сайте или взять образец в территориальном отделении банковского учреждения).

- подтверждение наличия первоначального взноса;

- заверенная копия трудовой книжкой с отметкой о том, что сотрудник работает по настоящее время;

- в некоторых случаях банк может потребовать справку об отсутствии просрочек по действующему кредиту, но, как правило, большинство банков проверяют эту информацию, отправляя данные клиента в бюро кредитных историй.

Следует иметь в виду! Некоторые банки выдвигают требование о максимальном размере действующих обязательств клиента, данные условия следует уточнять в самом кредитном учреждении.

Заявление заполняется в любом территориальном подразделении банка или оформляют предварительную заявку онлайн на официальном сайте. Специалист банка проверяет полученную документацию, связывается с клиентом и работодателем для уточнения данных. Затем принимается предварительное решение.

ПАО Сбербанк предлагает дополнительный сервис подачи электронной заявки, позволяющий получить одобрение дистанционно и загрузить документы для оценки выбранного объекта недвижимости без посещения офиса.

Вероятность одобрения

Все входящие заявки рассматриваются банковским учреждением в индивидуальном порядке, в ряде случаев для минимизации рисков банк может одобрить вторую ипотеку под более высокие проценты или сокращенный срок кредитования. В условиях высокой конкуренции среди банков для привлечения клиентов, при наличии у заемщика достаточного количества собственных средств для внесения первоначального взноса и подтверждения высоких уровней доходов есть довольно высокие шансы на одобрение второй ипотеки без погашения действующего кредитного обязательства.

Как повысить?

Для того чтобы увеличить шансы на одобрение оформления второго кредитного договора при наличии действующих обязательств перед банком можно предоставить документальное подтверждение дополнительных доходов, например, договор сдачи в аренду собственной недвижимости (не находящейся в залоге у банка) или дополнительно привлечь созаемщиков: в этом случае банк будет оценивать совокупный доход.

Кроме того, для снижения рисков банка клиент может дополнительно предоставить собственное имущество в залог.

Что делать при отказе?

При получении отказа на оформление второго ипотечного договора есть несколько вариантов действий потенциального заемщика:

- подача повторной заявки через определенное время (повторная заявка доступна не ранее чем через 2 месяца);

- обращение в сторонние банки;

- реализация первого объекта недвижимости. Так как оно находится в залоге у банка, то потребуется письменное разрешение. Можно договориться с покупателем о внесении части средств для полного погашения обязательств перед банком, снятия обременения с недвижимости и оформление стандартной сделки купли-продажи;

- оформление потребительского кредита для погашения действующей ипотеки: высокорисковый способ погашения обязательств, так как ставки по потребительским кредитам выше, чем по ипотеке.

Можно ли взять военную ипотеку второй раз

Сегодня для большого количества военнослужащих, которые уже успели воспользоваться накопительно-ипотечной системой, серьезную актуальность приобрел вопрос, разрешается ли взять военную ипотеку второй раз. Действующее законодательство не запрещает подобной сделки, однако, для ее осуществления необходимо выполнение нескольких условий, в частности:

- Снятие обременения с уже приобретенной по программе военной ипотеки квартиры. Это необходимо, так как жилье находится в залоге не только у банка, но и у представляющей интересы Министерства обороны Росвоенипотеки;

- Снятие обременения в кредитной организации, оформившей ипотеку;

- Повторное обращение для получения финансовых средств, предусмотренных для участника военной ипотеки.

Факт. Количество участников НИС для военнослужащих превышает на данный момент 350 тыс. человек. При этом примерно 10% от числа участников уже получили жилье по этой программе.

Для успешного выполнения описанных выше требований заемщику необходимо обладать достаточно серьезными ресурсами. Поэтому военнослужащие нередко вынуждены оформлять потребительский кредит и обслуживать его до момента получения повторного ипотечного займа. Это выступает одной из главных причин редкого использования военной ипотеки во второй раз.

Купить две квартиры по военной ипотеке

Военнослужащий имеет право взять жилье в ипотеку, не дожидаясь того времени, когда вся сумма будет собрана для единовременной покупки недвижимости. Для этого необходимо заключить договор с банком, который дает заем, с государством, через начальника части, где проходит служба. Чем дольше копятся денежные средства, тем более дорогую квартиру может себе позволить военнослужащий. Также он имеет право вкладывать свои собственные средства для покупки недвижимости, в этом случае также нет ограничений.

Если военнослужащий не желает по каким-то причинам покупать готовое жилье или участвовать в долевом строительстве, он имеет право потратить выплаты, которые предоставило государство, на самостоятельное строительство жилья.

Ипотека выплачивается до достижения возраста 45 лет, при этом военнослужащий обязан отслужить 20 лет. Если он был уволен раньше, то оставшуюся сумму необходимо погасить самостоятельно. Если увольнение случилось по уважительной причине или по состоянию здоровья, то военнослужащему положены выплаты, которых будет достаточно для погашения всей суммы кредита. Если срок меньше 10 лет, то деньги, выделенные на военную ипотеку, за квартиру придется вернуть обратно государству.

Если в семье два военнослужащих, то есть муж и жена, оба супруга имеют право на покупку двух квартир по этой же программе. Вариант с покупкой одной жилой площади на двоих исключен.

Кроме того, в законодательстве нет запрета на покупку 2 и более квартир по одной ипотеке. Есть один нюанс: хоть и в законе нет такого запрета, все-таки ни один банк не возьмется на единовременное оформление в кредит 2 и более квартир. Такой вариант рассматривается, если один объект недвижимости уже был полностью оплачен или денег хватит на 2 квартиры.

Любой военнослужащий может повторно участвовать в военной ипотеке. Есть 2 варианта:

- Продать свою недвижимость. Со временем жилье дорожает, поэтому можно выручить неплохие деньги на приобретение 2 небольших квартир или на покупку одной, но более просторной. Такой вариант рассматривается, если военнослужащий не достиг возраста 45 лет и до конца службы осталось не меньше 3 лет.

- Второй вариант подходит для молодой семьи и уместен, если в семье есть дети, и родители намерены потратить материнский капитал на погашение ипотеки за первую недвижимость или имеют личные сбережения. Возможность покупки недвижимости напрямую зависит от региона, в котором желает приобрести военнослужащий себе две квартиры, если он хотел бы обзавестись апартаментами в Санкт Петербурге, то ему вряд ли хватит средств для достижения своей цели.

Исходя из всех факторов, можно сказать, что купить 2 квартиры по военной ипотеке можно, только не одновременно и в том случае, если выбранная недвижимость недорогая, либо до конца срока службы еще далеко. Военнослужащий, у которого много детей, также может совместить накопления от военных льгот и материнский капитал для покупки двух квартир. Такой вариант очень выгоден: пока дети растут, родители могут сдавать второе купленное жилье.

Вариантов для улучшения жилищных условий достаточно

Очень важно перед принятием решения проконсультироваться со специалистом в данной сфере, который учтет все нюансы соответствующих законов и поправок

Вывод

В 2021 году можно беспрепятственно получить вторую ипотеку, если у потенциального заемщика присутствует возможность для выполнения обязательств по обеим задолженностям. Финансовая организация тщательно проверяет соответствие требованиям и принимает решение, исходя из особенностей ситуации.

У семьи должна оставаться возможность погашать долг и обеспечивать собственные нужды. К обращению в банк рекомендуется подготовиться, собрав достаточную сумму денежных средств для первоначального взноса и выполнив привлечение поручителей. Наличие дополнительного имущества в собственности и получение заработной платы на счет организации станет дополнительными преимуществами.

Дополнительные выплаты

Дополнительные выплаты при увольнении можно получить только при уходе из армии на «льготных» основаниях. Средства предоставляются тем военнослужащим, которые являются нуждающимися в улучшении жилищных условий, то есть военный не должен иметь в собственности никакой недвижимости.

Расчет дополнительной суммы производится из того количества лет, которое военный должен был бы дослужить до 20-летнего стажа, но по определенным причинам не смог этого сделать. Средства предоставляются единожды после подачи рапорта в течение 3-х месяцев.

Это интересно: Доп выплаты по военной ипотеке при увольнении 2021 год