Как снизить процент по ипотеке в Сбербанке

Еще несколько лет назад ипотечный кредит оформлялся под 13-15% годовых, теперь же ставка составляет около 10%. Конечно же, большие сумы выплат у старых клиентов Сбербанка вызывают недовольство, но ситуацию можно улучшить, пересмотрев ранее оформленный порядок долговых выплат.

Банк ценит вклад каждого клиента, поэтому согласился на изменения размера процента переплаты по ипотеке в указанных размерах

- Оформленная личная страховка поможет снизить процент до 10,9%;

- Страхование от несчастных случаев и нанесения вреда здоровью позволит снизить проценты до 11,9%;

- Для тех клиентов, кто оформлял ипотеку под залог уже существующей недвижимости, процентная ставка будет до 12,9%.

Если ипотека была оформлена по другим программам Сбербанка, проценты на нее также могут быть снижены при соблюдении ряда факторов, положительно влияющих на рассмотрение дела.

- все выплаты по кредиту должны быть проведены в срок;

- сумма остатка кредита не меньше 500 тыс. рублей;

- кредит оформлен не ранее 1 года от подачи заявки;

- раньше не проводилось изменения условий ипотеки.

Другими вескими причинами изменения суммы ипотечных выплат по программам Сбербанка являются:

- участие кредитозаемщика в государственных программах лояльности, предоставляющих льготы;

- чрезвычайные ситуации, не прописанные в договоре, которые повлекли за собой значительное ухудшение материального положения клиента, оформившего ипотеку;

При каждом из представленных вариантов банк может изменить условия ипотечных выплат путем следующих операций:

- использования льготных социальных программ;

- рефинансирования;

- реструктуризации кредита;

- судовое разбирательство относительно условий договора.

Все эти варианты помогут законно облегчить условия выплаты по ипотечному кредиту, но выбирать какой из вариантов будет оптимальным в условии ситуации заемщика, будет банковская организация, с которой был оформлен договор.

Актуальные ставки и последние снижение

Сбербанк является единственной государственной банковской структурой в России. В то же время Сбербанк считается наиболее надежным кредитором во всем банковском секторе РФ, это обусловлено максимальной степенью покрытия (обширная сеть филиалов) и участие в государственных программах для незащищенных слоев населения.

Сбербанк всегда был локомотивом в ипотечном бизнесе. Он занимает более 50% рынка ипотеки в России. Остальные банки-конкуренты внимательно следят за его действиями и пытаются реагировать.

9 июня 2021 года Сбербанк провел уже третье за этот год снижение процентов по ипотеке. Вслед за ним потянулись и остальные банки. Актуальные процентные ставки по ипотеке в Сбербанке на сегодня вы можете узнать из этой таблицы. Но уже в октябре 2021 года она подросла.

| Программы | Максимальная сумма, тыс. руб. | Ставка, % | Срок, лет | Первый взнос | Примечание |

| Готовое жилье | 15 000 | 8,2 | 30 | 15 | +0,4% если ПВ от 15-20%, + 0,5% если нет зарплатной карты Сбербанка, + 1% при отказе от страховки; +0,8% по ипотеке по двум документам: + 0,3% при отказе от покупки квартиры через сайт domclick; + 0,3% при отказе от электронной регистрации; Акция молодая семья — базовая ставка 7,8 % |

| Стройка | до 85% от стоимости недвижимости | 8,1 | 30 | 15 | +0,4% если ПВ от 15-20%, + 0,5% если нет зарплатной карты Сбербанка, + 1% при отказе от страховки; +0,3% по ипотеке по двум документам: + 0,3% при отказе от электронной регистрации. |

| Строительство жилого дома | до 75% от стоимости залога | 9,3 | 30 | 25 | +0,5%, если заемщик не получает зарплату на карту Сбербанка; +1% при отсутствии полиса страхования жизни; +1%, если ипотека оформляется после оформления недвижимости в органах Росреестра |

| Загородная недвижимость | до 75% от стоимости залога | 8,5 | 30 | 25 | +0,5%, если заемщик не получает зарплату на карту Сбербанка; +1% при отсутствии полиса страхования жизни; +1%, если ипотека оформляется после оформления недвижимости в органах Росреестра |

| Военная ипотека | 2 788 | 8,4 | 20 | 20 | |

| Нецелевой кредит под залог недвижимости | до 60% от стоимости | 11,3 | 20 | + 0,5% — если не зарплатник; + 1% — при отказе от страхования жизни. | |

| Ипотека на гараж и машино-место | 9 | 30 | 25 | + 0,5% если не зарплатный проект, +1% при отказе от страховки. | |

| Семейная ипотека | до 6 млн. в регионах и до 12 млн. в Москве, МО, Санкт-Петербурге и ЛО. | 4,7 | 30 | 20 | + 0,3 при отказе от электронной регистрации; + 1% при отказе от страхования жизни. |

| Рефинансирование ипотеки | 8,5 | 30 | |||

| Акция «Свой дом под ключ» | до 8 000 000 ₽ для объектов в Москве и Московской области до 5 000 000 ₽ для объектов в Липецкой области | 10,9 | 30 | 20 | До регистрации ипотеки ставка 12,9% |

| Ипотека с господдержкой 2020 | Москва, МО и Санкт-Петербурга и ЛО до 8 млн. руб, регионы до 3 млн. | 6,1 | 20 | 20 | + 0,3% при отказе от электронной регистрации сделки, + 1% при отказе от страхования жизни |

| Сельская ипотека | Регионы до 3 млн. ЛО и Дальний восток до 5 млн. Москва, МО и Санкт Петербург не работают | 2,7 | 25 | 15 | Временно приостановлена |

Вопреки обещаниям правительственных деятелей законом снижение ставок по ипотеке не закреплено. Банки самостоятельно регулируют этот процесс. В результате с 2015 года наблюдалось снижение ставки от 1,5 до 5%. Сокращение несущественное, но если рассчитывать переплату за весь период кредитования, то сумма получается довольно внушительная. С начала 2021 года по данным АИЖК, снижение процентной ставки составило от 1,2 до 1,5%, а в 2021 году планируется рост на 0,5-1%.

В свете последних событий заемщики по ипотеке, которые оформили её ранее под 13-15% задаются законным вопросом: может ли сбербанк снизить процент по ипотеке? Постараемся далее без иллюзий раскрыть этот вопрос.

Рефинансирование

Данный вариант переоформления кредитного договора подразумевает полную его переработку с подбором более удобных для клиента условий ипотеки.

Касаемо политики работы Сбербанка — его сотрудники не проводят рефинансирование собственных клиентов, рассматривая возможность выполнения данной услуги только в случае кредитов на покупку предметов быта и займов на автомобили для клиентов других финансовых организаций.

В отдельных случаях возможно рассмотрение заявки на рефинансирование в индивидуальном порядке. В большинстве случаев, инициация рефинансирования заканчивается положительно, если клиент подал заявку в том банке, где он брал кредит на покупку недвижимости.

Условия снижения процентов по кредиту по программе рефинансирования

Заявка на ипотеку оформляется при полном соответствии базовым требованиям программы:

- кредит выдается только в рублях;

- минимальная сумма для займа, подпадающего под рефинансирование — 300 тыс. рублей;

- максимальный размер — 7 млн. рублей, но не выше 80% от стоимости жилья;

- срок погашения — до 30 лет;

- рефинансирование только одного ипотечного кредита.

При оформлении заявки необходимо предоставить паспорт и перечисленные выше документы.

Онлайн-заявка на ДомКлик для рефинансирования ипотеки Сбербанка

Нельзя подать заявление через Сбербанк-Онлайн напрямую с официального сайта, сделать это можно только на портале ДомКлик.

Для этого требуется:

- перейти на официальный сайт сервиса;

- в правом верхнем углу «Войти в личный кабинет»;

- зарегистрироваться через Сбербанк-Онлайн.

После подтверждения, необходимо заполнить заявление о рефинансировании:

- Подать заявку через раздел портала ДомКлик.

- В графе цель кредита: выбрать «Рефинансирование».

- Внести все данные по ипотеке. Подобрать удобный срок погашения, учитывая размер ежемесячных платежей.

- Перейти на оформление заявки. Некоторые поля анкеты будут заполнены автоматически при регистрации через Сбербанк-Онлайн.

- Внести информацию по оставшимся пунктам в полном соответствии с действительностью, приложив требуемый пакет документов.

- После проверки данных, можно отправить заявку в Сбербанк.

- Остается дождаться решения банка по рефинансированию ипотеки. Обработка заявки занимает от 2 до 5 рабочих дней.

В случае положительного ответа, необходимо выбрать подходящее жилье и начать процедуру оформления.

Реструктуризация

В отличие от рефинансирования реструктуризация кредита проводится чаще и включает оформление дополнительного соглашения по ипотеке в пределах ранее оформленного кредитного договора в том же банке, где оформлялось базовое соглашение. Уменьшение размера ставки может быть достигнуто одной из следующих манипуляций:

- увеличением срока действия ипотеки;

- оформлением отсрочки по выплатам;

- сменой режима выплат с ежемесячных на ежеквартальные;

- индивидуальным графиком платежей;

- оформлением на период акций в банке «кредитные каникулы».

Переплата по ипотеке в таком режиме выплат все равно останется, но будет значительно менее ощутима для клиента за счет меньших сумм выплат долга.

Узнай, можно ли сократить срок ипотеки после заключения сделки

Как снизить ставку до подписания ипотечного договора

Если вы только обращаетесь за ипотекой в Сбербанк, сразу обратите внимание на зависимость ставки от условий кредита. Постарайтесь уменьшить процент насколько это возможно, выполнив условия кредитора. Как снизить процентную ставку по ипотеке Сбербанка

:

- оформление полиса финансовой защиты заемщика — 1%;

- выбор квартиры на портале ДомКлик — 0,3%;

- первый взнос свыше 20% — 0,2%;

- есть зарплатная карта Сбербанка — 0,5%;

- приобретение квартиры у застройщика-партнера банка — 2%;

- молодая семья — 0,4%;

- отсутствие документов о трудовой занятости и доходе +0,8%.

Можно снизить процент по ипотеке в Сбербанке, использовав в качестве первого взноса средства жилищного сертификата. Такие кредиты выдаются на льготных условиях.

Случается и другая ситуация, когда клиенту уже одобрена ипотека в Сбербанке под определенный процент и дан срок на оформление займа. В этот период банк запускает выгодную акцию или снижает базовые ипотечные ставки. Получается, что будущий заемщик берет одобренный кредит под более высокий процент, чем новые клиенты банка.

В этом случае можно оформить отказ по текущему решению Сбербанка и подать все те же документы вновь на рассмотрение (). Если ответ кредитора будет положительным, клиенту удастся получить пониженную процентную ставку. В противном случае его ждет отказ, ведь предыдущее одобрение не дает гарантии утвердительного ответа по новой заявке.

Рекомендуемая статья: Ипотека молодой семье по государственной программе в 2021 году

Социальные программы

Поскольку в 2015 году в государстве экономическая и социальная ситуация стала значительно тяжелее, банковские организации запустили специальную программу для облегчения выплат по ипотеке. Через некоторое время выплаты по проекту были заморожены, в связи с недостатком средств на финансирование программы, но с середины 2017 года снова возобновились со следующими условиями:

- долг по выплатам может быть уменьшен на 20-30%, но не более, чем на 1,5 млн. рублей;

- выплаты с валютного могут быть переведены в рублевый вариант;

- срок выплат продлевается на 1,5 года с уменьшением кредитной ставки или погашением основного долга.

Социальные программы действуют только для определенных категорий населения, которые характеризуются как материально не стабильные или требующие дополнительных льгот. К ним относятся:

- родители с детьми, не достигшими 18 лет или опекуны несовершеннолетних детей;

- граждане с ограниченными физическими возможностями;

- родители студентов, обучающихся на дневной форме;

- участники военных конфликтов.

Уменьшить размер регулярных выплат по ипотеке поможет материнский капитал. Такой вариант государственной поддержки подойдет для погашения долга тем семьям, которые на момент рождения ребенка уже имели оформленную ипотеку. Получение такого сертификата поможет семьям с детьми.

Варианты снижения

Если так уж случилось, что граждане оформили ипотеку в сбербанке по стандартным (на тот период условия), то можно поискать альтернативу снижения процентов. Сразу стоит заметить, что такой шанс имеют лишь те заемщики, которые не допускали задержек по платежам. Естественно, если у клиента есть пеня, то ее списание не является снижением ставки по займу.

Способы как уменьшить процент по ипотеке в Сбербанке:

- реструктуризация;

- снижение ставки по заявлению;

- путем пересмотра условий договора в связи с решением суда.

Представленные варианты как понизить ставку являются абсолютно законными. Однако, никто не даст стопроцентной гарантии что он подействует и ипотека станет дешевле. В каждом случае все индивидуально.

Снижение ставки по заявлению

Самый оптимальный вариант. Он позволяет снизить ставку по действующей ипотеке Сбербанка без лишних последствий для кредитной истории и дальнейшего рефинансирования ипотеки или участия в специальных государственных программах такие как, например, ипотека 5%. Условия которой – ограничение в снижении ставки по ипотеке для тех заемщиков у кого была реструктуризация.

До какой ставки могут снизить:

- До 9% – если действующая ипотека была оформлена со страховкой и новый договор вы заключаете также с финансовой защитой здоровья и жизни заемщика;

- 10% – если в изначальном договоре было предусмотрено страхование жизни, но в новом, после снижения ставки, вы от него отказались;

- До 10% – если ранее в вашем договоре не было пункта о страховании жизни заемщика;

- 10-11% – если была оформлена нецелевая ипотека под залог недвижимости (11 при отказе от страхования).

Ставку можно будет снижать неоднократно, но обычно банк устанавливает ограничение в год между актами снижения процентов.

При этом для получения одобрения на снижение процентов, Сбербанк устанавливает определенные требования:

- По ипотеке должна быть своевременная оплата без задержек;

- Кредит выдан не менее года назад;

- Не было реструктуризации;

- Остаток долга не менее полумиллиона.

Заявление можно подать двумя способами:

- Через отделение Сбербанка

- Через интернет на сайте ДомКлик по этой ссылке.

Срок рассмотрения заявления на снижение ставки в Сбербанке – тридцать дней.

Более выгодным вариантом как снизить ставку является обращение в другой банк и заключение договора рефинансирования ипотеки. Некоторые банкиры сегодня предлагают оформить договор на выгодных условиях (от 9% годовых) и даже позволяют, помимо этого, взять дополнительную ссуду. Подобные операции нацелены на привлечение клиентов. Однако, стоит понимать что такая ипотека будет с обременением, залогом выступает сама недвижимость. Кроме того, перекредитование предполагает сбор полного пакета документов. Впрочем, иногда сотрудники Сбербанка, узнавая о возможной потере клиента, идут ему на уступки и все-таки пересматривают действующие условия по своему договору.

Реструктуризация

Более проблематичным шагом является реструктуризация задолженности. Такие меры предусматривают перезаключение договора, а также данная информация будет отображена в БКИ, что негативно может сказаться далее.

Ранее мы детально рассмотрели как происходит реструктуризация ипотеки в Сбербанке и какие варианты этой операции возможны.

По реструктуризации возможно:

- сменить валюту ипотеки на рубли;

- сделать пролонгацию срока – увеличивается общий срок, ставку не уменьшают, сокращают ежемесячный платеж, переплата увеличивается;

- сделать отсрочку на определенный срок (6,12,24 месяца) – на период отсрочки платятся минимальные платежи, переплата увеличивается.

При этом у заемщика должны быть веские причины на эти действия, а именно:

- Увольнение, сокращение или значительное снижение зарплаты;

- Призыв в армию на срочную службу;

- Декрет;

- Проблемы со здоровье, которые ограничивают возможность работать далее.

Порядок реструктуризации следующий:

- Предоставляется пакет документов в банк;

- Банк принимает решение;

- Подписываются новые документы.

При этом подать заявку на реструктуризацию ипотеки в Сбербанке можно как онлайн, так и в отделении банка.

Отдельно стоит рассматривать реструктуризацию ипотеки с помощью государства. Для заемщиков Сбербанка и ряда других банков есть возможность списать задолженность по ипотеке до 1,5 млн. рублей. Взяв ипотеку до апреля 2015 года, вам становится доступна программа помощи ипотечным заемщикам, о которой мы подробно рассказывали ранее.

Переоформление договора по суду

Судебный иск от кредитозаемщика может быть оформлен только в случае, если проценты по выплатам были необоснованно подняты и клиент банка не был об этом предупрежден. То есть, истец может предоставить суду грубое нарушение договора по оформлению ипотеки.

Судебное решение может сыграть на пользу клиента только в случае оформления кредитов в не проверенных организациях.

Сбербанк уделяет большое внимание юридической части оформления договоров и обсуждает с клиентом перед подписанием соглашений все возможные нюансы дела. Начиная судебное разбирательство с банком, клиент должен помнить, что его обязанности по выплате частей ссуды остаются действительными и должны проводиться в установленные сроки, иначе велик риск наложения штрафа и дальнейших проблем с проведением кредитных операций.

Можно ли снизить процентную ставку по действующей ипотеке

Мнение эксперта

Ирина Богданова

Стаж работы в Сбербанке 12 лет.

Уменьшить процент по имеющейся ипотеке невозможно, поскольку законом не предусмотрена возможность изменения условий кредитования после подписания договора.

Но Сбербанк предлагает альтернативные варианты, которые снижают кредитную нагрузку на заемщика на время финансовых проблем:

- Реструктуризация — возможность изменить условия по действующей ипотеке в Сбербанке. После грамотной реструктуризации долговая нагрузка снизится за счёт повышения (увеличения) срока выплаты кредита.

- Рефинансирование — программа, направленная на помощь клиентам с ипотекой другого банка России. Финансовая нагрузка будет ниже за счёт более выгодных для заемщика условий. Называю еще «переипотека».

Единственная программа, позволяющая напрямую снизить процент ипотеки непосредственно в Сбербанке, была закрыта 11 сентября 2018 года. Все те, кто успел оформить обращение до этой даты, могут лишь проверить ее статус через портал ДомКлик.

На сегодня подать заявление на снижение процентной ставки по действующей ипотеке в ДомКлик невозможно. Однако есть возможность подать заявку на рефинансирование ипотеки в другие банки, например:

| Банк | Сумма кредита, до | Ставка | Срок ипотеки |

| до 30 000 руб. | от 9,8% | до 30 лет | Перейти |

| до 30 000 руб. | от 8.7% | до 25 лет | Перейти |

| до 30 000 руб. | от 8.7% | до 25 лет | Перейти |

Реструктуризация

Реструктуризация позволяет улучшить имеющиеся условия по действующему кредитному договору. Программа нужна для снижения размера выплаты, без прямого изменения текущей процентной ставки.

Сбербанк предлагает клиентам три варианта реструктуризации ипотеки:

- Изменение валюты — долларовую ипотеку можно конвертировать в рублевую по более выгодному курсу.

- Изменение срока кредитования — за счет увеличения сроков выплаты займа уменьшается размер ежемесячных взносов.

- Предоставление отсрочки — оформление льготного периода с кратковременным снижением месячных платежей.

Аргументы для оформления программы реструктуризации с целью последующего перерасчета платежей:

- Снижение доходов (увольнение, сокращение заработной платы и т. п.).

- Призыв на срочную военную службу.

- Декретный отпуск по уходу за ребенком.

- Частичная или полная утрата трудоспособности.

Основные этапы реструктуризации задолженности:

- сбор необходимого пакета документов;

- ознакомиться с условиями и подать заявление;

- при удовлетворении всех требований банка, получить одобрение;

- подписать договор на реструктуризацию.

Для оформления потребуются:

- Паспорт гражданина РФ (его копия).

- Справка, подтверждающая доход за последние 3 месяца (не требуется в случае увольнения).

- Документ, подтверждающий отсутствие постоянной трудовой деятельности.

- Заявление о выходе в декретный отпуск.

- Нотариально заверенная копия приказа работодателя об изменении условий оплаты труда.

- Уведомление о предстоящем сокращении.

- Заявление о постановке на учет в службу занятости, с указанием размера получаемого пособия.

- Справка, подтверждающая нетрудоспособность, инвалидность, смерть.

Подать заявку на пересчет можно в офисе банка или онлайн на официальном сайте Сбербанка. После входа в систему по номеру телефона, необходимо заполнить все поля анкеты, в соответствии с действительностью и прикрепить к заявлению отсканированные копии требуемых (на первом этапе) документов.

Рефинансирование

Рефинансирование — это программа, позволяющая выгодно изменить условия погашения ипотеки, взятой в другом банке.

Список банков в которые выгодно рефинансировать ипотеку Сбербанка

| Банк | Сумма кредита, до | Ставка | Срок ипотеки |

| до 30 000 руб. | от 9,8% | до 30 лет | Перейти |

| до 30 000 руб. | от 8.7% | до 25 лет | Перейти |

| до 30 000 руб. | от 8.7% | до 25 лет | Перейти |

Этапы оформления:

- сбор необходимой документации;

- оформление обращения в офисе банка или на официальном портале ДомКликhttps://ipoteka.domclick.ru/ (рассмотрение от 2 до 4 дней);

- после одобрения предоставить в течение 3-х месяцев оригиналы документов в офис Сбербанка и провести оценку ипотечного жилья (3-5 дней);

- подписать договор на получение кредита под 12,9% на погашение задолженности в другом банке, снижение процентной ставки на 2% осуществляется после прохождения всех этапов (на финальной стадии она составляет 10,9%);

- погасить ипотеку в другом учреждении и получить справку об отсутствии задолженности, сделать это нужно в течение двух месяцев после получения кредита в Сбербанке;

- справку необходимо направить в Росреестр, чтобы снять обременение с недвижимости;

- оформить ипотеку в Сбербанке и подать с менеджером документы в Росреестр на регистрацию сделки, после обработки запроса (10-30 дней) ставка будет снижена на 2%.

Последние 3 пункта нужно осуществить в течение 60 дней, чтобы банк не начал процедуру взыскания выданного кредита. Если заемщик не укладывается в установленный срок, он имеет право подать заявление на отсрочку.

Заемщик вправе провести одновременное рефинансирование кредитов других банков, но в данном случае, средства выдаются в два этапа:

- Первый. Кредит на погашение ипотеки.

- Второй. После рефинансирования ипотечного кредита, оставшиеся средства выдаются для покрытия иных имеющихся финансовых обязательств.

Документы на альтернативное понижение процентной ставки по ссуде или кредиту через портал ДомКлик:

- Заявление-анкета на рефинансирование.

- Паспорт.

- Документ, подтверждающий доход и трудовая книжка.

- Договор имеющегося ипотечного кредита.

Нужно учитывать, что рефинансирование потребует затрат:

- оформление страховых полисов;

- расходы на регистрацию и оценку недвижимости.

Поэтому важно просчитать собственную выгоду.

| Задолженность по ипотеке, руб. | Ежемесячная экономия, руб. | Затраты на рефинансирование | ||

| — 1% | — 2% | — 3% | ||

| 1 млн. | 500 | 1000 | 1500 | 15500 |

| 1,5 млн. | 800 | 1600 | 2400 | 21000 |

| 2 млн. | 1050 | 1600 | 3100 | 26500 |

| 3 млн. | 1600 | 3200 | 4600 | 37500 |

| 4 млн. | 2150 | 4250 | 6300 | 48500 |

| 5 млн. | 2825 | 5560 | 8250 | 59500 |

| 6 млн. | 3500 | 6870 | 10200 | 70500 |

Расчет в таблице осуществлен по ставке до снижения в 12,5%.

Рассмотрим пример: задолженность по ипотеке у заемщика составляет 3 млн. рублей на 7 лет. В Сбербанке процентная ставка была снижена на 2%, в итоге, за год он сэкономит 38400 рублей, а за оставшийся период 268 800 рублей. Таким образом, полная выгода составит 231 300 рублей за 7 лет.

Документы для подачи заявки

Перед подачей заявки на снижение процента по кредиту, следует собрать необходимый перечень подтверждающих документов и справок, в который входит:

- справка из Государственного реестра недвижимого имущества;

- ипотечный договор;

- справка о доходах кредитозаемщика;

- справка из банка об остатке долга.

Документы подаются в банк, в котором оформлялся первый договор и после рассмотрения заявки клиент получает документ с новыми условиями выплат и сроками ликвидации кредита.

Как узнать решение по заявкам на снижение ставки, поданным ранее

Сбербанк предоставляет каждому заемщику возможность узнать о снижении ставки:

- Проверить статус заявки по сокращению процентов, поданной в ДомКлик можно по телефону горячей линии 8 (800) 7709-999, назвав оператору личный номер, Ф. И. О. или идентификатор заявки.

- Узнать состояние заявки по снижению процента ипотеки через ДомКлик от Сбербанка. Нажав на «Проверить статус обращения», система перенаправит клиента на портал ДомКлик, где требуется вписать номер телефона.

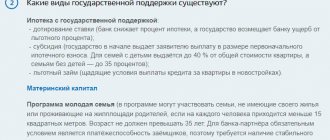

Снижение ставки на ипотеку по рождению ребенка

Поскольку вопрос улучшения демографической ситуации в государстве напрямую зависит от жилищных условий молодых семей, с 2011 года была введена в действие лояльная система кредитования супружеских пар после рождения ребенка.

Снижение ставки по ипотечному кредиту связываются с рождением первого, второго и третьего ребенка при соблюдении нескольких условий:

- возраст пары кредитозаемщиков до 35 лет;

- на каждого члена семьи выделяется не более 15 кв. м.

Кроме заявки на снижение суммы выплат по ссуде, для облегчения кредита можно воспользоваться материнским капиталом. Сертификат, который выдается при рождении первого ребенка, позволяет при оформлении ипотечного кредита в Сбербанке значительно снизить кредитную ставку, а капитал, присваивающийся с рождением третьего ребенка – полностью погасить сумму долга.

Снижение ипотечного процента через суд

Пожалуй, самый сложный способ снизить ипотечную ставку – обратиться в суд. Этот вариант может быть оправдан только в двух случаях:

- Если Сбербанк не понижает процент, хотя такое условие прописано в тексте кредитного договора. При этом все требования заемщик со своей стороны выполнил.

- Выявлены нарушения в работе кредитной организации. К примеру, процентная ставка была установлена неверно и не соответствует условиям Сбербанка на момент оформления кредита.

Рекомендуемая статья: Ипотека в Сбербанке при рождении второго ребенка

Если вы решите воспользоваться данным способом понижения процента по ипотеке в Сбербанке, нужно обратиться к квалифицированному юристу. Обратите внимание на его опыт ведения подобных дел, ведь они имеют определенную специфику. К тому же, на стороне банка будет целый штат специалистов, ежедневно решающих аналогичные проблемы.

Если в ходе судебного рассмотрения выявится нарушение со стороны кредитора, процентная ставка будет снижена. К тому же, финансовой организации придется пересчитать все проценты, которые клиент уже переплатил. На практике юридический отдел Сбербанка старается не доводить дело до суда, особенно заведомо проигрышное. Есть шанс, что вопрос решится мирно еще на досудебной стадии.

Если права заемщика не были нарушены, рассчитывать на удовлетворение исковых требований не стоит.

Если вы не успели снизить процент по ипотеке через ДомКлик в период проведения акции, попробуйте обратиться в Сбербанк на другом основании. В крайнем случае есть смысл рассмотреть вариант рефинансирования в другом банке. Однако этот способ снижения ипотечной ставки не всегда оправдан. Особенно если большую часть кредита вы уже выплатили, ведь переплата по нему уже вряд ли снизится.

Другие варианты помощи семьям

Кроме материнского капитала, семьи до 35 лет с детьми могут рассчитывать на ряд уступок по кредиту:

- Списание части долга – с рождением каждого следующего ребенка Сбербанк списывает задолженность, равную стоимости 18 кв.м. жилья, а рождение 3 наследника позволяет полностью погасить задолженность по кредиту;

- Отсрочка – за первого ребенка можно получить продление ипотеки на 3 года¸а с рождением третьего малыша – до 5 лет;

- Субсидия – позволяет гасить выплаты по ссуде средствами, как с материнского капитала, так и с региональных социальных программ для поддержания молодых супружеских пар.

Вопрос-ответ

Есть ли социальные программы для снижения процентной ставки

В Сбербанке таковых программ нет. Однако, заемщик может снять часть кредитной нагрузки, воспользовавшись материнским капиталом. Также, при удовлетворении базовых требований, можно стать участником программы субсидирования ипотеки.

Можно ли обратиться в суд

Можно, но только при условии несоблюдения банком своих прямых обязательств. В остальных случаях, лучше обратиться в центр поддержки клиентов по телефону. В сложной финансовой ситуации, Сбербанк всегда пойдет навстречу заемщикам.

Где можно заявления на уменьшение процентной ставки по ипотеке

Образец на оформление заявки в отделении Сбербанка отсутствует, поскольку программа снижения процентных ставок ликвидирована.

Для уменьшения кредитной нагрузки можно подать ходатайство на рефинансирование или реструктуризацию ипотеки.

Что нужно для понижения размера выплат через ДомКлик

Нельзя напрямую изменить процент по займу, но можно подать заявление на снижение ставки через DomClick за счет реструктуризации долга.

Существует ли индексация ипотеки в Сбербанке

Индексация ипотеки — это миф! Ипотека тем и хороша, что фиксируется сумма в рублях, а дальше никого не волнует, что с рублем происходит — знай себе плати проценты за отчетный период и очередную часть оставшегося долга.

Что нужно делать

Для получения снижения ставки по ипотеке в связи с рождением ребенка нужно собрать документы согласно установленного перечня, в который входит:

- свидетельство о браке;

- внутренние паспорта родителей;

- свидетельство о рождении ребенка;

- материнский сертификат;

- кредитный договор;

- справка об остатке долга;

- документы о праве собственности на недвижимость.

Со всеми бумагами нужно обратиться в региональные органы власти и подать заявление о компенсации. При положительном решении, банк примет в рассмотрение вопрос о погашении долга по ипотеке.

Причины для снижения ставки

Нынешние заемщики разочарованы, поскольку они взяли более дорогие кредиты, причем договора уже подписаны и изменение условий предусмотрено только в исключительных случаях. Над кредитным договорами банка работает команда квалифицированных юристов, документ будет иметь законную силу после его подписания обеими сторонами.

Важно! В кредитном договоре указываются случаи изменения условий. Повышать действующую ставку банк не имеет права, если это не прописано в договоре (например, привязка ставки к Моспрайм и т.д.). Понижать ставку банк может, но это его право, а не обязанность.

Заемщик правомочен подать заявление с просьбой о возможном снижении процентной ставки по ипотеке, но окончательное решение уже будет за банком. Кстати, принять заявление на пересмотр обязаны, отказ в этом случае неправомерен.

Выделяют возможные причины для уменьшения ставок:

- клиент стал участником одной из государственных социальных программ, предполагающей льготы.

- на рынке значительно снизились ставки на ипотеку.

- возможно перекредитование, связанное с ухудшением финансового состояния заемщика или иными обстоятельствами, не предусмотренными договором.

Не стоит возлагать особые надежды, понижение ставок, это существенное сокращение прибыли банка. Поэтому для снижения процентов нужны особо веские причины.

На текущий момент Сбербанк снижает ставки по действующим кредитам до 9% максимум.

Кредитные условия в 2021 году для многодетных семей

С начала нового года семьи, у которых 2 и более детей получают субсидию в 6 процентов, которая может использоваться для погашения долга по кредиту на жилье в новостройках или в процессе рефинансирования по действующей ссуде на недвижимость.

Субсидия будет действовать 3 года для семей с 2 детьми и продлятся до 5 лет, если у пары трое детей. Льготы, полученные на 2 ребенка можно продлить еще на 5> лет, если за период выплат в семье рождается третий малыш, но с условием, что пополнение семьи случиться до начала 2022 года.

Рефинансирование через другой банк

При рефинансировании посредством другого банка, необходимо просчитать выгоду, так как вам придется понести такие же затраты, какие вы имели при оформлении ипотечного займа.

К примеру, вы взяли кредит сроком на 15 лет и сумма его составляет 2 млн. рублей, при ставке 15%. Переплата составит в таком случае – 3 038 514 руб. Но если вы сможете получить ссуду даже на 1% меньше и под 14%, то вы переплатите уже 244 246 руб. А за эти деньги уже можно приобрести подержанный автомобиль.

Если материальное положение улучшилось

Например, может возникнуть такая ситуация, когда доходы семьи выросли, и она может позволить ежемесячно вносить больше денег. Если пересчитать кредит, взяв данные из примера выше (2 млн. руб. сроком на 15 лет под 15% годовых), то всего за год можно сэкономить 243 659 рублей. При этом, размер ежемесячных взносов увеличится на 549 руб. (для расчета применялся калькулятор СБ).

Для того чтобы банк произвел перерасчет условий кредита, потребуется подать заявление с доказательствами дохода, который увеличился. Это может быть:

- справка 2НДФЛ;

- приказ о том, что вас повысили в должности;

- документ о назначении пенсии или пособия;

- справку, которая подтверждает получение дополнительного дохода и прочие доказательства.

Похожим принципом можно воспользоваться и при досрочном частичном погашении займа. При этом излишки средств можно перенаправить на то, чтобы уменьшить размер регулярного взноса или срок. Уменьшение срока дает больше выгоды, потому что в большей мере будет погашаться сумма задолженности, чем проценты.

Чтобы разобраться, как работает система досрочного погашения, вам нужно заглянуть в график платежей, и проанализировать соотношение процентов к размеру основной задолженности. Когда уменьшается срок, то соотношение будет расти в сторону погашения кредита. А при уменьшении платежа, соотношение почти не меняется.

Суд при завышении ставки

При нарушении банком пунктов договора (когда им назначаются комиссии и повышаются процентные ставки), все решения финансовой организации могут быть оспорены в суде. Но для этого придется воспользоваться услугами хорошего юриста, ведь банк, принимая такое решение пытался найти законное обоснование действий.

Но, пока будут вестись разбирательства в суде, так как этот процесс будет долгим, не следует прекращать погашение займа. Иначе вы становитесь автоматически нарушителем условий, и у суда появится основание вам отказать.

Реструктуризация договора кредита

Способ сократить расценки ипотечного продукта возможны, например, если уменьшить период его возврата. Также ставку можно снизить, если погасить часть кредита досрочно. Доступно изменение договора не только по этим пунктам, но и по другим вопросам об обязательствах. Основной положительный момент в данном варианте для клиента – существенное изменение процентной ставки. Но добиться этого не совсем просто, и в первую очередь, придётся подавать заявление в банк об изменении параметров кредита.

Процедура реструктуризации, по сути, является не переоформлением, а заключением нового договора со Сбербанком. Для снижения долговой нагрузки придётся заново пройти сбор документов и процесс рассмотрения заявки. К заявлению придётся приложить бумаги, доказывающие увеличение дохода или иные обоснования и гарантии выплат. Например, можно предъявить справку НДФЛ-2, приказ о повышении и другие подобные документы.

То же самое касается частичного погашения кредита досрочно. Выплатив сразу значительную сумму, можно либо сократить сроки ипотечного договора, либо снизить ежемесячные платежи. В первом случае, размер возврата должен быть больше, чем начисленные проценты, и это наиболее выгодно. Система погашения долгосрочных кредитов разовым платежом будет понятнее, если изучить график платежей. Обычно, когда сокращается срок, то и сумма процентов снижается. При уменьшении же суммы взносов это изменение будет незначительным.

Кредитные отделы банков рассматривают ипотечные договора с точки зрения минимизации рисков для себя. Поэтому, если политика финансового учреждения и характер заключённого с ним договора позволяют изменить его условия, то этим нужно пользоваться. Заёмщику следует записаться на консультацию к специалисту Сбербанка, и лишь потом подать соответствующее заявление.

Профессиональная поддержка будет к месту, и если нужно правильно рассчитать снижение переплаты и выбор новых условий. Ограничений в использовании заключённого договора обычно не возникает. Если заёмщик исправно вносит платежи и не имеет просрочек за последние годы, то смена ипотеки будет простой формальностью.

![Как вернуть страховку по ипотеке ДомКлик от Сбербанка в [year] году](https://2440453.ru/wp-content/uploads/kak-vernut-strahovku-po-ipoteke-domklik-ot-sberbanka-v-year-330x140.jpg)