Кто и когда может претендовать на имущественный вычет

Имущественный вычет — это закрепленная налоговым законодательством возможность налогоплательщика:

- вернуть часть ранее перечисленного в бюджет НДФЛ;

- не уплачивать налог совсем или снизить его размер.

Получить имущественный вычет может лицо, совершившее определенные манипуляции с личным имуществом, такие как:

- продажа имущества;

- покупка жилья;

- приобретение земли под строительство жилья и (или) осуществление этого строительства;

- заключение договора выкупа имущества для государственных или муниципальных нужд.

Рассчитывать на имущественный вычет может лицо:

- имеющее легальные источники дохода, облагаемые НДФЛ по ставке 13%;

- являющееся собственником имущества (купленного или проданного);

- оплатившее приобретаемое жилье за счет собственных или заемных денег;

- заполнившее и отправившее налоговикам декларацию 3-НДФЛ (с приложением к ней подтверждающих бумаг и заявления на возврат налога).

Какие вычеты по НДФЛ можно получить при отсутствии дохода? Ответ на этот вопрос можно изучить в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

В следующих разделах будут раскрыты тонкости и нюансы заполнения 3-НДФЛ и расчета налога в ситуации получения имущественного вычета.

ВАЖНО! Декларацию за 2021 год нужно сдавать по новой форме из приказа ФНС от 28.08.2020 № ЕД-7-11/[email protected] вы можете здесь.

На нашем форуме можно проконсультироваться по любому вопросу, возникшему у вас при заполнении декларации 3-НДФЛ. Например, в этой ветке делимся опытом, как самостоятельно заполнить декларацию 3-НДФЛ на лечение.

Чтобы узнать сумму переходящую с предыдущего года в декларации 3-НДФЛ необходимо

Совершить следующую арифметическую задачу. 1 450 000 (стоимость жилья) — 450 000 (вычет по предыдущим годам) = 1 000 000 рублей. Именно это и будет суммой, переходящей с предыдущего года.

Итак, узнать вычет по предыдущим годам можно четырьмя способами:

- Обратиться в налоговую инспекцию, там вам должны предоставить искомую информацию, но не забудьте взять с собой документы.

- Попросить у работодателя напечатать вам справки 2-НДФЛ за года по которым вы получали вычет и сложить суммы налоговой базы из них.

Говорят, ответ от налоговой службы приходит не позднее 14 дней с момента обращения.Необходимо из введенной в программе ранее «общей стоимости всех объектов» (с учетом ограничений вычета) вычесть «вычет по предыдущим годам».

Продажа имущества и 3-НДФЛ (пример заполнения)

Необходимость в оформлении декларации 3-НДФЛ появляется у физлица, если оно:

- получило доход от продажи принадлежащего ему имущества;

- владело проданным имуществом меньше установленного в ст. 217.1 и п. 17.1 ст. 217 НК РФ МСВИ (минимального срока владения имуществом).

Налоговый кодекс предусматривает 2 вида имущественного вычета при продаже имущества:

- 1 млн руб. (при продаже недвижимости);

- 250 000 руб. (при реализации прочего имущества).

Оформление декларации 3-НДФЛ:

- обязательно, если срок владения имуществом составил менее МСВИ (независимо от размера полученного от его реализации дохода);

- не требуется, если от начала владения имуществом до его продажи прошло больше МСВИ (п. 17.1 ст. 217, подп. 2 п. 1 ст. 228, п. 4 ст. 229 НК РФ).

Особенности определения МСВИ показаны на схеме:

Разобраться, оформлять 3-НДФЛ или нет, помогут примеры.

Пример 1

Туманов А. А. приобрел в 2013 году квартиру. В 2021 году он продал ее за 5 243 000 руб. Сроки:

- приобретения — до 01.01.2016;

- владения — более 3 лет.

Вывод: подавать 3-НДФЛ и платить НДФЛ Туманову А. А. не требуется.

Пример 2

Сидорова Г. Е. в сентябре 2021 году продала приватизированную в декабре 2021 года квартиру за 3 200 000 руб.

Сроки:

- приобретения права собственности — после 01.01.2016;

- владения — менее 5 лет.

Вывод: Сидоровой Г. Е. необходимо подать 3-НДФЛ и заплатить налог.

Пример 3

Токарев С. Г. приобрел в декабре 2021 года автомобиль, который продал в сентябре 2021 года за 240 000 руб.

Расчет сроков: автомобиль находился в собственности 10 мес. (менее 3 лет).

Вывод: Токарев С. Г. обязан отчитаться о полученном доходе с помощью декларации 3-НДФЛ. Платить НДФЛ не потребуется, если он воспользуется своим правом на имущественный вычет (240 000 руб. < 250 000 руб. → НДФЛ = 0 руб.).

Как Токареву С. Г. заполнить 3-НДФЛ, расскажем в следующем разделе.

Заполнение 3-НДФЛ при продаже автомобиля

Используем данные из примера 3 предыдущего раздела для заполнения декларации 3-НДФЛ с имущественным вычетом.

Пример 3 (продолжение).

Токарев С. Г. изучил структуру 3-НДФЛ и пришел к выводу, что ему потребуется заполнять следующие листы декларации:

- титульный лист;

- раздел 1;

- раздел 2;

- приложение 1;

- приложение 6.

Шаг 1. Заполнение декларации Токарев начал с титульного листа. Здесь он указал номер корректировки (для первичной декларации — 0), Ф. И. О., данные о дате и месте рождения, гражданстве и паспорте Токарева С. Г. и другую требуемую информацию в предложенных к заполнению полях.

Шаг 2. Далее он заполнил приложение 1 «Доходы от источников в РФ»

Для дальнейшего внесения данных Токарев С. Г. использовал информацию о покупателе автомобиля из договора купли-продажи:

- Занес информацию об источнике выплаты дохода в стр. 060 — покупателе транспортного средства. Поскольку покупатель — физлицо, Токарев С. Г. указал только его Ф. И. О.

- Сведения о полученном доходе:

- в стр. 020 значение 03 — код дохода, означающий продажу иного имущества;

- в стр. 070 — 240 000 — сумма, вырученная от реализации транспортного средства.

Шаг 3. Далее Токарев перешел к заполнению приложения 6 «Расчет имущественных и налоговых вычетов». Для этого в стр. 070 п. 3.1 он указал сумму имущественного вычета в размере 240 000 руб.

Шаг 4. В этом шаге Токарев заполнил раздел 2, указав в стр. 010 сумму, вырученную за автомобиль, а в стр. 040 — величину имущественного вычета.

Шаг 5. Поскольку сумма налога к уплате равна нулю, в разделе 1 Токарев указал в стр.050 значение 0, а в стр. 020 и 030 КБК и ОКТМО.

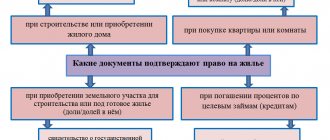

Какие документы нужны для имущественного вычета

Для Токарева С. Г. из рассмотренного примера список прилагаемых к 3-НДФЛ документов для получения имущественного вычета состоит из 3 пунктов:

- копия паспорта (страницы с личными данными и пропиской);

- копия договора купли-продажи автомобиля;

- копии платежных документов.

Когда физлицо претендует на получение имущественного вычета при покупке недвижимости, список документов к декларации 3-НДФЛ будет отличаться в зависимости от вида объекта недвижимости и формы его приобретения (пример см. на схеме):

Налогоплательщику может понадобиться дополнительный документ — специальное уведомление от налоговиков, подтверждающее право физлица на имущественный вычет (форма уведомления утверждена приказом ФНС России от 14.01.2015 № ММВ-7-11/[email protected]), если:

- произведены расходы на покупку или новое строительство недвижимости (включая уплату процентов на погашение целевых займов) — имущественный вычет для таких ситуаций предусмотрен подп. 3–4 п. 1 ст. 220 НК РФ;

- физлицо намерено получать имущественный вычет по месту своей работы (п. 8 ст. 220 НК РФ).

Для получения уведомления необходимо обратиться в инспекцию по месту жительства с заявлением и подтверждающими документами.

Какие документы понадобятся для получения уведомления, с какого месяца и в каком объеме будет предоставляться имущественный вычет по месту работы налогоплательщика, см. здесь.

Формулы расчета НДФЛ при покупке и продаже имущества

Расчет НДФЛ при покупке имущества

При покупке недвижимости налогоплательщик может вернуть из бюджета часть НДФЛ. Стандартные формулы расчета возвращаемого из бюджета налога (НДФЛвозвр) выглядят следующим образом:

1. Имущество приобретено без привлечения заемных средств:

НДФЛвозвр = РН × 13%, если РН ≤ 2 млн руб.,

НДФЛвозвр = 2 000 000 руб. × 13% = 260 000 руб., если РН > 2 млн руб.,

где РН – расходы налогоплательщика на новое строительство или покупку жилья;

2 млн руб. – максимальный имущественный вычет при приобретении имущества.

2. Использован целевой заем (кредит) для приобретения недвижимости:

НДФЛ% = РП × 13%, если РП ≤ 3 млн руб.,

НДФЛ% = 3 000 000 руб. × 13% = 390 000 руб., РП > 3 млн руб.,

где НДФЛ% — сумма возвращаемого НДФЛ при уплате процентов по целевому займу (кредиту);

РП — расходы по уплаченным процентам;

3 млн руб. – максимальный имущественный вычет по процентам (если целевой заем получен до 2014 года, имущественный вычет по процентам законодательно не ограничен верхним пределом).

3. Недвижимость частично оплачена средствами материнского капитала:

НДФЛвозвр = (РН – МК) × 13%, если (РН – МК) ≤ 2 млн руб.,

НДФЛвозвр = 2 000 000 руб. × 13% = 260 000 руб., если (РН – МК) > 2 млн руб.,

где МК — средства материнского капитала, израсходованные на приобретение недвижимости.

Аналогичная формула применяется для расчета налога, если имущество оплачено за счет средств:

- работодателей;

- бюджета;

- иных лиц.

4. Недвижимость приобретена у взаимозависимых лиц — в этой ситуации вернуть НДФЛ не получится, независимо от стоимости недвижимости, так как в данной ситуации право на имущественный вычет у налогоплательщика отсутствует. Взаимозависимыми с налогоплательщиком лицами признаются (ст. 105.1 НК РФ):

- его родители (усыновители);

- его дети (включая усыновленных);

- его супруг (супруга);

- его братья и сестры;

- его опекун (попечитель) и подопечный.

Расчет НДФЛ при продаже имущества

НДФЛ к уплате (НДФЛупл) определяется по следующим формулам:

1. Доход получен от продажи земельных участков, жилых домов, квартир, комнат, садовых домиков, дач, а также долей в указанном имуществе:

НДФЛупл = (ДПН – 1 000 000 руб.) × 13%, если ДПН > 1 млн руб.,

НДФЛупл = 0, если ДПН ≤ 1 млн руб.,

где ДПН — доход от продажи недвижимости;

1 млн руб. — максимально разрешенный НК РФ имущественный вычет при продаже недвижимого имущества.

Пример 1

Соловьев А. П. продал в 2021 году квартиру за 1 220 000 руб. В декларации 3-НДФЛ он отразил доход в размере 1 220 000 руб. и имущественный вычет в сумме 1 млн руб. НДФЛ к уплате рассчитал по формуле:

НДФЛупл = (1 220 000 руб. – 1 000 000 руб.) × 13% = 28 600 руб.

Пример 2

Васильева Т. Н. в 2021 году получила от покупателя 643 000 руб. по договору купли-продажи дачи. Подала декларацию 3-НДФЛ, указав полученный доход (643 000 руб.) и имущественный вычет в этой же сумме. НДФЛ с этой сделки ей уплачивать не придется (643 000 руб. ≤ 1 млн руб.).

2. Доход получен от реализации иного имущества (машины, гаража или прочих предметов):

НДФЛупл = (ДПИ – 250 000 руб.) × 13%, если ДПИ > 250 000 руб.,

НДФЛупл = 0, если ДПИ ≤ 250 000 руб.,

где ДПИ — доход от продажи иного имущества;

250 000 руб. — максимально разрешенный НК РФ имущественный вычет при продаже прочего имущества.

Пример 3

Два брата, Степан и Андрей Тумановы, в 2021 году решили обновить свои автомобили. Перед покупкой новых машин они реализовали свои старые авто:

- за 523 000 руб. (Степан),

- 182 000 руб. (Андрей).

При расчете НДФЛ к уплате они воспользовались следующими формулами:

Степан: НДФЛ = (523 000 руб. – 250 000 руб.) × 13% = 35 490 руб.;

Андрей: НДФЛ = 0, так как 182 000 руб. < 250 000 руб.

По итогам 2021 года оба брата задекларировали полученный доход, подав 3-НДФЛ. Степан оплатил налог в сумме 35 490 руб., а Андрею ничего платить не пришлось.

С расчетными формулами, применяемыми для определения налоговых обязательств и в целях финансового анализа, знакомьтесь на нашем портале:

- «Расчет налоговой нагрузки в 2020-2021 годах (формула)»;

- «Расчет точки безубыточности (формула и график)».

Как заполнить декларацию с учетом вычета по предыдущим годам?

Вычет по предыдущим годам декларации и сумма, перешедшая с предыдущего года.

Эти понятия вызывают много вопросов при заполнении налоговой декларации 3-НДФЛ на возврат имущественного налогового вычета.

Чтобы раз и навсегда разобраться, нужно ответить на вопросы:

- Что это такое?

- Откуда оно берется?

- Как рассчитывается?

- Как заполнить 3-НДФЛ?

- Что именно и где писать в декларации?

Что такое вычет?

Фраза «вычет по предыдущим годам декларации» относится к теме имущественного вычета. А это означает, что можно вернуть подоходный налог или НДФЛ при покупке любого жилья: дома, квартиры, комнаты, земельного участка.

И снова возникают новые вопросы. Что же такое подоходный налог? И как его можно вернуть?

Подоходный налог – это часть средств, которые физические лица платят государству со своих доходов. Правильно его будет назвать налогом на доходы физических лиц, или НДФЛ. Ставка этого налога для граждан России составляет 13%.

Как правило, НДФЛ удерживается налоговыми агентами, которыми являются работодатели. Например, если гражданин получает заработную плату в 10 тысяч рублей, работодатель, скорее всего, удержит у него налог 13%, а это 1300 рублей. И на руки он получит 8700 рублей.

Этот подоходный налог можно вернуть. На сегодняшний день существует пять видов налоговых вычетов:

- стандартные;

- социальные;

- имущественные;

- профессиональные;

- вычеты по ценным бумагам.

Для того чтобы воспользоваться имущественным вычетом и возвратить удержанный подоходный налог, необходимо заполнить декларацию 3-НДФЛ.

Откуда же берется вычет по предыдущим годам декларации?

На сегодняшний день сумма имущественного вычета составляет 2 миллиона рублей. И 13% от этой суммы можно вернуть. А это 260 тысяч рублей.

Теперь нужно сравнить это с зарплатой. Пусть она составляет 25 тысяч рублей в месяц – или 300 тысяч рублей в год. Удержанный НДФЛ за год составит 39 тысяч рублей. А теперь следует сравнить налоговую льготу и подоходный налог. Льгота более чем в шесть раз больше реального дохода за год. Как же быть?

За прошедший год можно получить возврат только с реальной суммы дохода – триста тысяч рублей. То есть возвращается 39 тысяч. Какая же льгота останется неизрасходованной? Нужно вычесть из 2 миллионов 300 тысяч, и получится 1 миллион 700 тысяч рублей.

Как заполнить декларацию 3-НДФЛ при продаже квартиры?

Как получить налоговый вычет по предыдущим годам, читайте тут.

Как заполнить декларацию 3-НДФЛ на ежегодный возврат ипотечных процентов, читайте по ссылке:

Когда же можно ею вновь воспользоваться? Только в следующем году, когда появится новый доход и, соответственно, удержанный НДФЛ.

А теперь внимание! 300 тысяч рублей – это и есть вычет по предыдущим годам декларации. Миллион 700 тысяч рублей – это сумма, переходящая на следующий год.

Как рассчитать размер вычета по предыдущим годам декларации?

Откуда берется сумма, перешедшая с прошлого года?

Простой пример уже был рассмотрен. Следует усложнить задачу и произвести расчет. Итак, куплена квартира стоимостью 3 миллиона рублей. Соответственно, можно воспользоваться имущественным вычетом в 2 миллиона рублей. В первый год, год покупки квартиры, зарплата покупателя составила 300 тысяч рублей. На следующий год он заработал 400 тысяч рублей. А еще через год его доход стал 500 тысяч рублей.

В примере декларация подается именно за этот третий год, при этом принимается, что за все предыдущие годы уже получен возврат.

Следует сложить доход за предыдущие годы. Именно эта сумма будет являться вычетом по предыдущим годам декларации. Следует повторить, что 500 тысяч рублей заработаны за тот год, за который сейчас подается декларацию 3-НДФЛ. То есть это текущая сумма дохода, а не за предыдущий период.

Ну и еще небольшая задачка, теперь уже на вычитание. Из 2 миллионов налоговой льготы нужно вычесть все доходы за три года. В результате получится 800 тысяч рублей. Именно эта сумма будет остатком, переходящим на следующий год.

Здесь доход за текущий год был учитываем, так как он будет использован в текущей декларации при расчете суммы возврата. Поэтому на следующий год вычет уменьшится на полученную сумму. В примере вычет по предыдущим годам декларации – 700 тысяч рублей. Сумма, переходящая на следующий год, – 800 тысяч рублей. Следует запомнить условия данной задачи.

Далее на конкретном примере будет рассмотрено, что именно и в каких строчках нужно записать, какие цифры отразить в бланке декларации.

Следует рассмотреть живой пример, какие именно строки должны быть заполнены в декларации 3-НДФЛ. Условия задачки остаются прежними. Доход за предыдущие три года был 300, 400 и 500 тысяч соответственно.

Итак, заполняется декларация за первый год.

Куплена квартира в прошлом году, и вычет за этот период получается впервые. В графе «Сумма фактически произведенных расходов на приобретение жилья» пишется размер налогового вычета, равная стоимости квартиры – или 2 миллиона, если стоимость превышает эту сумму.

В примере квартиру купили за 3 миллиона. Возможный вычет – 2 миллиона рублей.

Размер налоговой базы – это доход за год – 300 тысяч рублей.

Остаток имущественного налогового вычета, переходящий на следующий год, – 1 миллион 700 тысяч рублей.

Как должна выглядеть декларация на следующий год?

«Сумма фактически произведенных расходов на приобретение жилья» – здесь повторяется число из прошлогодней декларации.

«Сумма имущественного вычета, принятая к учету за предыдущий налоговый период» – это вычет по предыдущим годам декларации. Раз в прошлом году доход был 300 тысяч рублей, и с него получили возврат, то и здесь пишется это число.

«Остаток имущественного налогового вычета, перешедший с предыдущего года», – 1 миллион 700 тысяч рублей.

Размер налоговой базы – 400 тысяч рублей. Это доход за год.

Теперь осталось посчитать остаток имущественного налогового вычета, переходящий на следующий год. Из суммы налогового вычета в 2 миллиона рублей вычитается доход за предыдущие годы. В данном случае он был только 300 тысяч рублей. А также вычитаются доходы за текущий год – 400 тысяч рублей. В итоге остаток, переходящий на следующий год, получается 1 миллион 300 тысяч рублей.

Теперь заполняется декларацию за третий год. Сумма фактически произведенных расходов остается прежней – 2 миллиона рублей.

Сумма имущественного вычета, принятого к учету за предыдущий налоговой период, – это вычет по предыдущим годам декларации.

Раз в прошлом году был доход 400 тысяч рублей, а в позапрошлом 300 тысяч рублей, то при суммировании этих двух цифр получается 700 тысяч рублей.

Остаток имущественного вычета, перешедший с предыдущего года, – 1 миллион 300 тысяч рублей.

Размер налоговой базы в текущем году – это доход, полученный за год, – 500 тысяч рублей.

Осталось посчитать остаток имущественного налогового вычета, переходящий на следующий год. Опять нужно вычитать. Из суммы налогового вычета в 2 миллиона рублей отнимается доход за предыдущие годы. Это 700 тысяч рублей. А также за текущий год – 500 тысяч рублей. И в результате получается число – 800 тысяч рублей.

Все последующие годы декларация 3-НДФЛ заполняется по той же схеме. И так продолжается из года в год, пока полностью не вернется полагающийся налоговый вычет.

Была ли Запись полезна? Нет 45 из 64 читателей считают Запись полезной.

Второй год применения имущественного вычета: повторная декларация 3-НДФЛ

Ситуация, когда имущественный вычет можно применять несколько лет, характерен для ситуаций покупки недвижимости. Например, если сумма НДФЛ, удержанная из доходов налогоплательщика (облагаемых НДФЛ 13%) за период подачи 3-НДФЛ меньше 260 000 руб., право на остаток неиспользованного вычета не сгорает, а переносится на последующие периоды.

Пример

Штамповщица Лахтина Е. Б. в 2021 году купила на вторичном рынке жилья квартиру за 1 760 000 руб. За указанный период с ее зарплаты в бюджет был перечислен НДФЛ = 81 120 руб. Сумма НДФЛ к возврату из бюджета:

- рассчитанная со стоимости покупки: 1 760 000 руб. × 13% = 228 800 руб.;

- возможная к возврату (за 2021 год): 81 120 руб.

Остаток НДФЛ, который можно вернуть из бюджета в последующие периоды: 228 800 – 81 120 = 147 680 руб.

В 2021 году Лахтина Е. Б. устроилась дополнительно работать в другую фирму по совместительству. По итогам 2021 года перечисленный в бюджет НДФЛ с полученной ею зарплаты от 2 работодателей составил 127 000 руб. — эту сумму Лахтина Е. Б. может вернуть из бюджета, снова подав в инспекцию 3-НДФЛ и иные требуемые документы (справку 2-НДФЛ за 2021 год, заявление на возврат НДФЛ, подтверждающие покупку жилья документы).

Остаток вычета в сумме 20 680 руб. (147 680 – 127 000) Лахтина Е. Б. вернет по итогам 2021 года, если вновь предоставит в налоговую инспекцию необходимые документы.

Вычет за предыдущие годы в 3-НДФЛ что это?

В программе декларация в эту графу необходимо вписать сумму, с которой вы возвращали подоходный налог на покупку жилья за все года, которые вы обращались в налоговую с этим вопросом. Давайте рассмотрим это на небольшом примере.

- Два года подряд гражданин подавал декларацию за 2021 и 2017 года в налоговую с целью возврата ранее уплаченного налога. В 2019 году при подаче декларации за 2021 год ему необходимо будет указать вычет по предыдущим годам. Жилье он покупал за 1 450 000 руб.

- Сперва ему необходимо узнать свой доход за этот период, который облагался налогами и по которым он получал вычеты. Допустим в 2016 году его доход, с которого он вернул свои 13% составлял 200 000 рублей, в 2021 году — 250 000 рублей, в 2021 — 300 000 рублей. В сумме за 2016-2017 года получается 450 000 рублей, именно эта цифра — 450 000 является вычетом по предыдущим годам.

- Сумма за отчетный 2021 год (300 000 руб), сюда не входит, так как вычет вы будете получать именно за него

Итоги

Применение имущественного вычета позволяет вернуть из бюджета НДФЛ (при покупке недвижимости) или уменьшить подоходный налог к уплате (при реализации имущества).

При заполнении декларации 3-НДФЛ на имущественный вычет физлицу нужно учесть множество нюансов (срок владения имуществом, максимально разрешенный размер вычета и др.), а также собрать пакет подтверждающих документов (справки 2-НДФЛ, договор купли-продажи недвижимости, акт приема-передачи законченного строительством жилья и др.).

Источники:

- налоговый кодекс РФ

- приказ ФНС от 28.08.2020 № ЕД-7-11/[email protected]

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Наличие официального дохода

Если говорить именно о возврате НДФЛ при покупке квартиры за второй год, то налоговое законодательство напрямую не регулирует данную ситуацию. Однако подразумевается, что это право существует само по себе. Закон ограничивает его только предельной суммой вычета НДФЛ с покупки жилья:

| 2 000 000 р. × 13% = 260 000 р. |

Уточним, что получить налоговый вычет за второй год при покупке квартиры можно, как и при оформлении первой его части: через ИФНС по месту жительства либо через бухгалтерию работодателя.

Также см. «Заявление в ИФНС о праве на имущественный вычет по НДФЛ: форма и порядок».

Чтобы получить при покупке квартиры имущественный вычет второй год, необходимо взять у работодателя справку о доходах по форме 2-НДФЛ именно за этот минувший год. Данные из нее отражают в Листе А декларации 3-НДФЛ:

Многие декларанты при возврате налога с покупки квартиры за второй год сталкиваются с такой проблемой: инспекция намекает, что надо бы заново подать документы, подтверждающие право на вычет. Однако подобное требование инспекторов – незаконно. В случае спорной ситуации ссылайтесь на многочисленные разъяснения Минфина и ФНС России. Например, письмо Минфина от 07 июня 2013 года № 03-04-05/21309.