Финансовые обязательства одной из сторон по отношению к другой требуют гарантий их исполнения. Сделка, в которой передача оговоренной суммы денег осуществляется по расписке заёмщика, юридически защищена и является процедурой, предусмотренной гражданским правом. Практика применения этого документа, как доказательства факта передачи ценностей, распространена в хозяйственном обороте и во взаимоотношениях физических лиц.

Законодательство напрямую не регламентирует порядок оформления расписки и не указывает основания, по которым она составляется, однако статьёй 808 ГК РФ (ч. 2) предусмотрено, что расписка может служить подтверждением договорённости по займу и его условиям.

Знание основных правил и особенностей получения письменных доказательств наличия долга позволит защититься в ситуациях, связанных с невозвратом или несвоевременным возвратом денежных средств.

Важные особенности передачи денег

При нежелании или невозможности воспользоваться услугами банка, передать определённую сумму денег на совершенно законных основаниях допустимо различными способами. При любых обстоятельствах важными особенностями передачи финансовых средств являются:

· необходимость документального фиксирования факта совершённых с финансами действий, с целью обеспечения гарантий их полного и своевременного возврата;

· осуществление сделки непосредственно с тем лицом, с которым оформлено соглашение, либо его доверителем, имеющим полномочия, заверенные нотариально.

Подробно все условия сделки, ответственность и обязательства сторон друг перед другом могут оговариваться в полноценном договоре займа. Необходимость его заключения при сумме более 10000 рублей прописана в ГК РФ (ст. 808).

Однако отсутствие договора не ограничивает права займодавца в законных требованиях возврата своих денег. ГК РФ (ст. 163) лишает стороны возможности опираться на показания свидетелей, при отсутствии письменно зафиксированного соглашения, но разрешает приводить письменные и прочие доказательства. Правильно написанная расписка, как раз может служить таким письменным подтверждением денежной сделки.

Доказать, при возникновении судебного спора, факт передачи денег, если не заключался договор займа и нет расписки, проблематично. Но окончательное решение выносится судом с учётом оценки совокупности всех имеющихся аргументов, в том числе и косвенных.

К прочим доказательствам факта передачи финансовых средств можно отнести переписку по вопросу долга по электронной почте, в социальных сетях, посредством СМС-сообщений, а также наличие аудио или видео записей.

Отдельным нюансом в договоре, связанном с денежным займом, является вопрос начисления процентов по задолженности. Если договором не закреплено условие беспроцентного займа и не установлены проценты, то расчет ведётся по ставке рефинансирования. Также возможно взыскание процентов за пользование чужими финансовыми средствами, рассчитывая их на основании средних ставок процентов банка по вкладам за данный период (п. 1 ст. 395 ГК РФ).

Порядок передачи денег по расписке

Передача денежных средств заёмщику может осуществляться различными способами.

Наличными

Передача наличных средств на руки является самым распространённым в финансовых взаимоотношениях физических лиц способом, но и наиболее уязвимым к действиям мошенников, подверженным рискам совершения притворных сделок, использования фальшивых купюр.

Через депозитную банковскую ячейку

Участники сделки арендуют в банке небольшой сейф. В дополнительных соглашениях к договору прописываются условия получения денежных средств из него, возможно, с участием представителя банка. При аренде банковской ячейки ключ передаётся займодавцу в обмен на документ, подтверждающий факт займа. Недостатком этого способа является необходимость в дополнительных затратах на аренду ячейки, оплату страхового взноса и, возможно, залога на случай утраты ключа.

Заключение аккредитива

При этом способе обязательства по безналичному переводу денег по поручению плательщика принимает на себя банк. Заёмщик и займодавец заключают соглашение об аккредитиве, в котором прописываются все условия (порядок оплаты, реквизиты сторон и др.) Финансовые средства переводятся банком, при получении от займодавца всех необходимых документов, на специальный счёт, открытый заёмщиком.

Данный вариант считается наиболее защищённым, но используется не так часто из-за кажущейся сложности и необходимости оплаты комиссии.

Депозит нотариуса

Денежные средства переводятся займодавцем на специальный нотариальный счёт. Нотариус, удостоверяющий сделку, после выполнения её условий, переводит деньги заёмщику. Данная процедура является наиболее безопасной.

Через банкомат

При безналичной передаче денежных сумм через банкомат, переводом их на карту заёмщика, в документе займа необходимо указать реквизиты квитанции (чека) и приложить к нему платёжный документ.

По всем видам сделок расписка в передаче любой суммы денег является важным документом, страхующим займодавца от возможных рисков. Хранить её нужно в надёжном месте, исключив порчу, выцветание чернил и др.

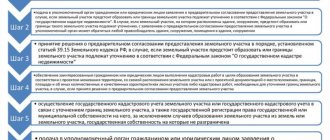

Расчеты с помощью депозита нотариуса

Гораздо более защищенным способом передачи денег в рамках сделки купли-продажи является использование депозита нотариуса. Порядок расчетов между продавцом и покупателем в данном случае определен в 87 ст. 457-ФЗ. Средства на депозит покупателем могут быть внесены как в наличной, так и безналичной форме.

К числу преимуществ такого способа можно отнести:

- более низкую стоимость, чем оплата через ячейку или по аккредитиву;

- нотариально заверенные сделки купли-продажи проходят регистрацию в Росреестре в ускоренном режиме (максимально – 3 дня вместо 7);

- высокую защищенность.

Порядок расчетов через нотариальный депозит выглядеть следующим образом:

- Стороны подписывают у нотариуса договор купли-продажи квартиры, включающий пункт о расчетах через депозит.

- Оплачивается стоимость аренды депозита.

- Покупатель вносит положенную по договору сумму.

- После переоформления права собственности в пользу покупателя продавец получает доступ к деньгам.

Если же сделка не получит логического завершения, покупатель получит свои деньги обратно.

Когда пишут и отдают расписку

Договор займа приобретает юридическую силу с момента фактического перемещения финансовых средств от займодавца к заёмщику, поэтому расписка о передаче денег выполняет фиксирующую роль сделки.

Необходимость написания расписки в получении денег может быть обусловлена следующими ситуациями:

- Денежный займ.

- Сделка покупки-продажи товаров, автомобилей, недвижимости и др.

- Плата за предоставленные услуги или аренду.

Порядок и время предоставления денежной расписки на получение займа или товарных ценностей определяется сторонами, но наиболее оптимальным является вариант, предполагающий её выдачу после фактической передачи денег и скрепления договора подписями сторон.

С выплатой долга, документ, подтверждающий исполнение обязательств, возвращается займодавцем заёмщику.

Требования и правила оформления расписки

Законодательством не установлен образец расписки о передаче денег. Основное правило оформления документа — внесение в него максимально полезной информации о сторонах сделки и её условиях.

Рекомендации по составлению расписки:

- писать от руки, для более достоверной, при необходимости, идентификации заёмщика по почерку;

- использовать шариковую (не гелиевую) ручку, чернила которой более устойчивы к воздействию внешней среды;

- исключить помарки и исправления;

- свободные места в документе, в которые можно что-то вписать, заполнить прочерками.

Обязательными реквизитами, включаемыми в форму расписки о передаче денег, являются:

- Сведения о заёмщике и займодавце (номер паспорта, регистрационные данные сторон).

- Личные данные свидетелей, в случае их присутствия при передаче денег.

- Основания, по которым передаются деньги, например, договор.

- Передаваемая денежная сумма в цифрах и прописью.

- Наименование валюты.

- Проценты по займу (при наличии договорённости).

- Дата сделки.

- Дата составления расписки о передаче денежных средств

- Срок возврата денег.

- Документ составляется в единственном экземпляре.

Сложившаяся судебная практика свидетельствует о том, что, при соблюдении вышеуказанных требований, на юридическую значимость расписки не влияет её формат (письменный или печатный) и грамматические ошибки в тексте, если они не искажают смысл документа.

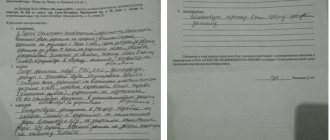

Образец расписки

Приравнивается к расписке также произведённая на договоре займа надпись, указывающая сумму полученных средств, и скреплённая подписями сторон.

Наличные расчеты: преимущества и недостатки, риски

Традиционным способом расчетов между продавцом и покупателем является передача наличности «из рук в руки». Данный вариант позволяет продавцу сразу воспользоваться вырученными от продажи квартиры деньгами, что является несомненным преимуществом. .

Передача денег может быть реализована при продаже квартиры в двух форматах:

- до госрегистрации перехода прав собственности в Росреестре;

- после получения документов о переоформлении собственности в пользу покупателя.

Первый вариант отличается повышенными рисками для покупателя.

Никто не застрахован от недобросовестности продавца, который может попросту сорвать сделку и не явиться в назначенный день на госрегистрацию.

Либо сделку могут признать недействительной из-за невменяемости продавца и вернуть свои средства будет весьма непросто.

Второй вариант, напротив, неблагоприятен для продавца, который может лишиться и квартиры, и положенных ему денег из-за отказа покупателя платить.

Помимо указанных рисков, наличные расчеты обладают и такими недостатками:

- У покупателя могут возникнуть проблемы с получением крупной суммы для покупки недвижимости в банке: обычно на выдачу наличных установлены определенные дневные и месячные лимиты.

- Продавцу на деле трудно убедиться в том, что действительно получена вся сумма: при пересчете такого объема наличности легко ошибиться.

- Высок риск не заметить фальшивые деньги.

- Большая вероятность стать жертвой грабителей или потерять наличность.

Наличные расчеты постепенно уходят в прошлое из-за своей небезопасности и ненадежности. Они лишь изредка практикуются между продавцом и покупателем, которые доверяют друг другу (например, состоят в родственных или приятельских отношениях).

Но даже в таком случае покупателю стоит проявлять осмотрительность не забывать о необходимости получения расписки от продавца, подтверждающей факт получения им денег. Такая расписка должна включать ФИО продавца и покупателя, паспортные данные, подписи сторон, полученную сумму, ссылку на договор купли-продажи и дату.

В качестве альтернативы наличных расчетов можно рассматривать безналичные, когда покупатель переводит деньги на счет продавца. При таком способе легче доказать факт оплаты, не нужно возить с собой крупную сумму наличности и нет рисков получения фальшивок. Но данный вариант также отличается высоким риском мошенничества со стороны продавца или покупателя.

Советы по безопасному проведению сделки

Обязательным условием безопасного проведения сделки, связанной с передачей денег, является согласие заёмщика в составлении соответствующего бумажного документа. Любого рода попытки уйти от этого служат сигналом к проявлению большей бдительности со стороны займодавца.

Для того, чтобы не стать жертвой нечестной или мошеннической схемы, необходимо соблюдать меры предосторожности и выполнять следующие рекомендации:

- обязательно сверить подпись заёмщика с образцом в паспорте, если документ, подтверждающий факт займа, имеет печатную форму;

- по возможности использовать при осуществлении сделки аудио или видео записи;

- при крупной сумме заверить заёмный документ нотариально;

- финансовую сделку желательно производить в присутствии, как минимум, двух свидетелей, о чём должно быть указано в договоре займа.

- подойти ответственно к выбору места сделки, например, использовать помещение, оборудованное камерами видеонаблюдения.

Срок исковой давности по договору займа по общему правилу составляет 3 года. Отсчёт ведётся с даты, обозначенной как срок возврата долга по расписке.

Видео по теме:

Когда нужен акт приема-передачи денежных средств

Документ составляют при денежных расчетах наличными, при передаче наличных во владение (подотчет) между двумя субъектами. При безналичных расчетах его не составляют, перевод денег с одного счета на другой подтверждает банк отметкой на платежном поручении или чеком.

При наличном расчете за товары, работы или услуги продавец (исполнитель) обязан подтвердить факт передачи ему денежных средств чеком или бланком строгой отчетности (ФЗ №54 от 22.05.2003), если он юрлицо или ИП. В рамках нерасчетных отношений факт передачи наличных подтверждают актом приема-передачи (выдача займа). Отметим: не все продавцы (исполнители) добросовестно выполняют обязанность по применению кассовых аппаратов и бланков строгой отчетности (БСО), поэтому при отсутствии чека и БСО рекомендуем письменно зафиксировать передачу денег.

При возникновении обязательств по договору займа между физическими лицами составляют акт, а если наличные передаются организации, подтверждением получения денег будет квитанция к приходному кассовому ордеру по форме №КО-1 (утв. постановлением Госкомстата №88 от 18.08.1998). Наряду с квитанцией допустимо составить передаточный документ.

При расчетах между физическими лицами передаточный документ составляется всегда.

Наличные денежные средства передаются от одного субъекта к другому и в процессе эксплуатации кассового оборудования. При смене кассира обычно оформляют акт инвентаризации наличных денежных средств по форме №ИНВ-15 (утв. постановлением Госкомстата №88 от 18.08.1998), дополнительно ничего составлять и фиксировать не нужно.

Эксперты КонсультантПлюс разобрали риски займа денег и дали рекомендации, как их избежать. Используйте эти материалы бесплатно.