Главная / Недвижимость / Приобретение недвижимости / Покупка квартиры

Назад

Опубликовано: 19.12.2017

Время на чтение: 8 мин

0

634

Российское законодательство допускает возможность покупки квартиры в рассрочку у физического лица. При этом недвижимость будет находиться в залоге до полного погашения задолженности перед продавцом.

- Покупка квартиры в рассрочку: определение и особенности Рассрочка — это выгодно?

- Оформление договора

Нередко у покупателей не хватает всей суммы для покупки квартиры, а продавец не хочет тратить время на поиск другого покупателя. В этом случае продавец может предложить заключить договор купли-продажи с рассрочкой платежа.

Такие сделки пока не приобрели широкого распространения на рынке недвижимости из-за недостаточной осведомленности о них. Многие россияне ошибочно полагают, что в качестве кредитора может выступать только банк, выдающий ипотечный кредит.

Обстоятельства, при которых возможно получить рассрочку

В основном, компания застройщик предлагает потенциальным покупателям рассрочку с целью привлечение внимания к новому жилому объекту. На подобные меры компания идет только в том случае, если сделка может оправдать себя, то есть быть рентабельной.

ВНИМАНИЕ !!! Стоит заметить, что если компания предлагает клиентам заключить договор на рассрочку, то это несет в себе увеличение итоговой стоимости квартиры не менее, чем на 10-15%.

Особенности и условия, когда застройщик предлагает оформление рассрочки:

- получить рассрочку можно только в том случае, если предполагаемая квартира находится в строящемся или недавно построенном доме;

- первоначальный взнос по рассрочке достаточно большой. Но в сегодняшней экономической ситуации, компании идут на уступки и снижают его. В некоторых случаях, крупные компании могут не требовать вносить первоначальный взнос. Если квартира покупается в высоколиквидной новостройке, то в данном случае, рассрочке оформляется на срок не превышающий 12 месяцев, а первоначальный взнос может составлять более 50% от общей стоимости жилья.

Почему застройщики охотно предоставляют рассрочку:

- если жилье в новостройке раскупается очень долго, то компании идут на подобный шаг, чтобы не остаться в убытках после завершения строительства;

- если компания возводившее жилье только появилась на рынке, то с целью привлечь к себе внимание предлагает заключение рассрочки;

- если у компании неудовлетворительное финансовое состояние и для завершения строительства необходимы дополнительные денежные средства, например, дольщиков.

Варианты договоров приобретения квартиры в рассрочку

Существует два варианта покупки жилья с отсроченным платежом:

- Квартира в рассрочку от застройщика по договору долевого участия. Такой вариант часто предлагают строительные компании на разных стадиях строительства объекта. Наиболее выгодно купить квартиру в рассрочку в здании, которое уже возведено и находится на этапе завершения. Обычно ДДУ заключается на срок до 3 лет, в течение которого застройщик успевает сдать здание в эксплуатацию, а покупатель – полностью рассчитаться за жилье в новостройке.

- Вторичное жилье в рассрочку по договору купли-продажи с отсрочкой платежа. Купить квартиру в рассрочку можно не только у компании-застройщика, но и у частного лица, продающего собственную недвижимость. При таком оформлении рассрочки в договоре купли-продажи фиксируется обременение на квартиру. Это означает, что покупатель имеет право пользования и проживания в квартире, но не может ее продать до полного погашения долга.

При покупке квартиры в рассрочку в новостройке есть два вида оформления сделки – договор долевого строительства или договор купли продажи. Важно, чтобы были учтены требования законодательства:

- Нельзя заключать договор долевого участия, когда дом уже сдан в эксплуатацию. В таком случае застройщик имеет право предложить оформить предварительный договор купли-продажи с рассрочкой.

- Незаконно заключать договора купли-продажи, если строительство объекта еще не начато.

- При заключении договора долевого участия застройщик обязан предоставить покупателю учредительные документы организации – свидетельство из ЕГРЮЛ, отчет хозяйственно-финансовой деятельности, бухгалтерский баланс, аудиторское заключение (закон № 214-ФЗ).

Если жилье в рассрочку приобретается на вторичном рынке у собственника, есть только один вариант оформления сделки – договор купли-продажи.

Что потребуется для оформления рассрочки

Стоит заметить, что оформление рассрочки не потребует от гражданина много времени, процесс предельно простой и понятный.

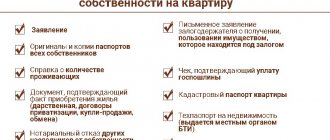

Для того, чтобы произвести оформление договора рассрочки необходимо предоставить следующие документы:

- необходимо предоставить документы, удостоверяющие личность одного из покупателей;

- далее необходимо предоставить согласие супруга или супруги на заключение подобного договора. Согласие требуется заверить в нотариальной конторе.

После того, как необходимый пакет документов был собран, требуется запросить информацию об объекте недвижимости непосредственно у компании застройщика.

Как проходит сделка купли-продажи квартиры в рассрочку

Процесс приобретения жилья условно делится на два этапа. Изначально стороны заключают ДДУ. В нем указывается вся техническая информация и комплектность, которая предполагается на момент сдачи, а также особенности передачи квартиры инвестору. Сделка считается подписанной после заверения договора нотариусом. Документ имеет юридическую силу и может задействоваться в суде при возникновении споров между сторонами.

На этапе строительства инвестор покупает не сам объект недвижимости, а имущественное право на него. Имущественное право не дает права собственности, а является этапом ожидания. Имущественное право переходит полностью к инвестору только после 100% оплаты и оформления акта приема-передачи. Второй этап – передача прав собственности. Он наступает, когда строительство окончено, а новостройка сдана. Право собственности может передано инвестору только после выполнения государственной регистрации новостройки посредством выдачи правоустанавливающих бумаг.

Предварительный документ подписывать не следует, он не является обязательным и силы не несет, достаточно ДДУ. Перед подписанием сделки с застройщиком необходимо оговорить все детали, включить в документ важные моменты. Это позволит уберечь себя от неприятных неожиданностей. При оформлении рассрочки не требуется представлять документы, подтверждающие финансовую независимость. Для застройщика важно, чтобы инвестор смог внести первый взнос, размер которого может достигать 50-80% стоимости квартиры, а также погашать очередные платежи в установленные сроки. Для составления ДДУ следует предоставить:

- гражданский паспорт;

- идентификационный номер налогоплательщика;

- документ о браке, если клиент в нем состоит.

Здесь нужно самостоятельно просчитать собственную платежеспособность, а возможные риски продажи квартиры в рассрочку учесть в документе. Если у клиента возникли финансовые трудности, он имеет право расторгнуть сделку по обоюдной договоренности с возвратом платежей. Это положение желательно в договоре. Покупатель должен осознавать, потянет он поэтапную оплату в течение регламентированного периода или нет. Следует предусмотреть риски со стороны застройщика. Если по каким-либо причинам он не сможет сдать объект, возврат денег обязательно предусматривается.

Важно! Перед подписанием сделки рекомендуется проверить застройщика на порядочность, чтобы исключить ситуации, когда возведение перейдет в долгострой или будет заморожено по каким-либо причинам.

Рекомендуется ознакомиться с историей застройщика, поинтересоваться, сколько успешных проектов сдано, имеются ли долгострои или замороженные объекты. Об опыте свидетельствует, сколько лет ведется работа на рынке недвижимости. Строительная компания должна крепко стоять на ногах. Судебные разбирательства, связанные со строительством, влияющие на его сроки, должны отсутствовать. Информацию о застройщике следует черпать не только из отзывов в интернете, но и из СМИ, а также у известных адвокатов, практикующих по строительному праву.

Наши юристы знают ответ на Ваш вопрос

Бесплатная юридическая консультация по телефону: в Москве и Московской области, в Санкт-Петербурге, а также по всей России

Компания должна предоставить следующие документы для ознакомления:

- выписка из Государственного реестра недвижимости, где указана информация о земельном участке, на котором размещается объект;

- план и вся необходимая техническая и эксплуатационная документация на объект недвижимости;

- отчеты контролирующих ведомств. Требуется предоставление отчета, что новостройка прошла государственную экспертизу и жилье удовлетворяет всем требованиям и стандартам качества.

Обращаем внимание на договор

Необходимо заметить, что законодательством не предусмотрено четких критериев, которые бы описывали форму составления договора на оформление рассрочки. Поэтому потенциальному покупателю, перед тем, как давать свое согласие, необходимо знать, какие условия должны быть прописаны в договоре во избежание неприятных последствий. Риски при заключении договора достаточно существенны.

Основные пункты, которые должны быть строго прописаны в договоре:

- в первую очередь требуется указать наименования организации, предоставляющей рассрочку – сама компания или кредитное учреждение. В случае, если договор заключается с банком, то условия предоставления рассрочки будут значительно отличаться;

- в обязательном порядке требуется указать, каким образом необходимо уплачивать первоначальный взнос, а также очередность денежных платежей. Также необходимо указать даты, когда требуется вносить платежи;

- также необходимо прописать условия, по которым будет осуществляться досрочное погашение рассрочки;

- когда покупателю осуществляется переход права владения имуществом после того, как он уплатил первоначальный взнос или выплатил рассрочку полностью. Требуется в обязательном порядке указать данный пункт;

- пункт, который предусматривает ответственность сторон. Здесь также требуется прописать меры, которые будут применяться к покупателю, если он не сможет выполнить возложенные на него финансовые обязательства. Дополнительно в данный пункт можно отнести условия, по которым происходит расторжение договора и порядок процедуры;

- условия, по которым, покупателю предоставляется право перевести финансовые обязательства на другого человека. Данный пункт может иметь важность в том случае, когда покупатель не уверен в том, что сможет справиться с финансовым обременением.

Чем отличается от ипотеки

Рассрочка предоставляется застройщиком без привлечения банка на небольшой промежуток времени и предполагает полное погашение до окончания строительства. Обычно срок не превышает 5-7 лет. Ипотеку клиент выплачивает на протяжении максимум 30 лет. Положения договора на квартиру в рассрочку застройщик разрабатывает самостоятельно, поэтому имеется возможность обсудить пункты и индивидуально откорректировать. Банк в подписании сделки не участвует.

В зависимости от особенностей новостройки первоначальный взнос составляет 5-80%. Последующие платежи отдают равными частями раз в месяц, квартал либо другой промежуток кратковременно. Квартира в рассрочку остается в залоге у застройщика до полного погашения стоимости жилья.

Переплата не превышает 3-10%. Кратковременный продукт, не превышающий по сроку 2 года, застройщики предлагают под 0%. В процессе строительства происходит постепенное удорожание квадратного метра. Чем больше первоначально выплачена сумма, тем дешевле жилье. Ипотека клиенту обходится значительно дороже. Сумма переплаты зависит от годовой процентной ставки и сопутствующих расходов. Купить квартиру в рассрочку на вторичном рынке у физического лица можно только по взаимной договоренности.

Ипотечный договор разрабатывает только банковское учреждение. Пункты четко регламентированы. Внесение изменений банк осуществляет неохотно. К выбору недвижимости выдвигаются жесткие требования. Кредитование недостроя не осуществляется. При оформлении квартиры в рассрочку без ипотеки процедура максимально упрощена.

Плюсы и минусы

Подводя итоги, можно назвать плюсы и минусы подобной сделки, будет ли она оправдана и не повлечет ли это негативных последствий.

Плюсы:

- как правило, процедура рассрочки оформляется за небольшой временной период;

- от покупателя не требуется предоставления каких-либо дополнительных документов. Но стоит отметить, что если рассрочка оформляется через банк, то к минимальному пакету документов могут быть добавлены некоторые пункты;

- достаточно большой выбор недвижимости в только что возведенных домах;

- если у покупателя имелись долговые обязательства перед банком, то они не будут учитываться при принятии решения о предоставлении рассрочки.