Что эта операция значит для заемщика?

Если все деньги выплачены банку, то это еще не означает окончательного перехода квартиры в собственность заемщика. Требуется совершить юридические процедуры с документами, чтобы жилье стало собственностью. Одной из них является погашение регистрационной записи об ипотеке. Порядок и сроки проведения данной операции установлены в статье 25 ФЗ № 102 «Об ипотеке».

Только при проведении записи о снятии обременения заемщик может считаться полноправным собственником приобретенного им имущества.

Росреестр по Москве: как погасить запись об ипотеке

Управление Росреестра по Москве и Штаб по защите бизнеса провели совместный вебинар на тему: «Особенности осуществления государственной регистрации ипотеки», пишет st-krukovo.mos.ru.

В ходе мероприятия представитель столичного Росреестра основное внимание уделил вопросу видов и оснований возникновения ипотеки. Так, ипотека в силу договора возникает на основании взаимного соглашения между сторонами ипотечного договора, для ее регистрации залогодержатель и залогодатель должны подать совместное заявление в Росреестр и оплатить государственную пошлину. Ипотека в силу закона возникает на основании нормы закона, т.е. обременение в таком случае возникает автоматически, одновременно с государственной регистрацией права собственности лица, чьи права обременяются ипотекой. Ее регистрация осуществляется по заявлению залогодержателя или залогодателя, при этом государственная пошлина в таком случае не взимается.

Для того, чтобы внести изменение в запись об ипотеке, содержащейся в Едином государственном реестре недвижимость (ЕГРН), необходимо предоставить в Росреестр дополнительное соглашение и оплатить госпошлину в соответствии с налоговым законодательством. После предоставления дополнительного соглашения Росреестром по Москве проводится правовая экспертиза, на основании результатов которой принимается решение о внесении соответствующих изменений.

Порядок погашения регистрационной записи об ипотеке*

1. Если не выдана закладная, то прекращение ипотеки осуществляется на основании совместного заявления залогодержателя и залогодателя, в том числе заявления залогодержателя.

2. Если закладная выдана, то прекращение ипотеки осуществляется, в том числе, на основании совместного заявления залогодателя и законного владельца закладной с одновременным представлением документарной закладной или выписки по счету депо при условии, что документарная закладная обездвижена или выдавалась электронная закладная.

В случаях ликвидации залогодержателя (например, банка) регистрационная запись об ипотеке погашается на основании заявления залогодателя и выписки из Единого государственного реестра юридических лиц (ЕГРЮЛ), подтверждающей внесение в указанный реестр записи о ликвидации данного юридического лица. Вместе с тем необходимо отметить, что выписку из ЕГРЮЛ в таком случае прикладывать не нужно, потому как регистратор сам запрашивает эту информацию в рамках межведомственного электронного взаимодействия.

Регистрационная запись об ипотеке погашается столичным Росреестром в течение трех рабочих дней с момента поступления в орган регистрации прав соответствующего заявления. Посмотреть запись вебинара можно по ссылке. Штаб по защите бизнеса создан с целью создания в столице благоприятных условий для ведения инвестиционной и предпринимательской деятельности, развития и защиты конкуренции, обеспечения гарантий государственной защиты прав и законных интересов представителей бизнес-сообщества. Его возглавляет мэр Москвы Сергей Собянин.

Порядок действий

После полного погашения долга по ипотечному кредитованию заемщик должен обратиться в отделение банка, где по заявлению ему предоставляется закладная на квартиру. Данный документ выдается банком в течение 10 дней после обращения заемщика. На закладной должна быть проставлена отметка кредитной организации о внесении всей суммы задолженности.

Следующим шагом является составление заявления. Для проведения процедуры погашения регистрационной записи требуется наличие одного из следующих оснований:

- заявление заемщика, полностью выплатившего ипотечный кредит;

- совместный документ залогодателя и заемщика;

- заявление от кредитной организации, у которой в залоге находится недвижимость;

- решение судебного органа.

Данный документ вместе с остальным пакетом документации подается в Росреестр. Причем если ипотечный договор не был заверен нотариально, то потребуется совместное обращение в отделение Росреестра: заемщика и кредитора. Если же была проведена процедура заверения договора об ипотеке у нотариуса, то подать заявление может любая из сторон. Если квартира приобреталась в качестве долевой собственности, то требуется обращение в Росреестр всех собственников данного жилья. Иначе нужно оформить доверенность.

По истечении 3-х дневного срока запись регистрации будет погашена. При этом на закладной должна быть произведена отметка о ее недействительности путем проставления на лицевой стороне штампа Погашено. Аннулированная закладная вручается залогодателю по его требованию.

Погашение записи регистрации, установленной на квартиру, приобретаемую по ДДУ, в случае если дом еще не находится в эксплуатации, несколько отличается от обычной ипотеки. Право собственности на недвижимость оформлено не было и, следовательно, никакой закладной также не оформлялось.

В залоге находилась не недвижимость, а право требования. В этой ситуации необходимо совместное обращение в Росреестр с заявлением заемщика и застройщика по месту нахождения строящегося здания. Также в обязательном порядке должны быть предоставлены: справка о погашении долга, договор долевого участия, разрешение на сдачу в эксплуатацию здания и акт передачи объекта заемщику. Эта процедура осуществляется государственной службой в течение 5 дней.

Внимание! После снятия обременения в виде ипотеки с недвижимости по желанию владельца им может быть переоформлено свидетельство о собственности, в котором будет отсутствовать запись о прошлом обремении.

О том, что делать после выплаты ипотеки, мы рассказывали тут.

По общему правилу для погашения записи об ипотеке залогодатель и залогодержатель (законный владелец закладной — при оформлении закладной) должны обратиться совместно. Основанием для погашения записи будет их заявление. Однако в некоторых случаях для прекращения ипотеки данные лица могут обратиться в регистрирующий орган отдельно.

При этом могут потребоваться и иные документы-основания, например закладная при обращении залогодателя. Запись об ипотеке погашается в течение трех рабочих дней с момента поступления в орган регистрации прав необходимых документов. В подтверждение этого вы можете запросить выписку из ЕГРН. Кто и в каких случаях может обратиться за погашением записи об ипотеке За погашением записи об ипотеке могут обратиться (п. 1 ст. 25 Закона об ипотеке): 1) в случае, если выдана закладная: — совместно залогодатель и законный владелец закладной; — законный владелец закладной; — залогодатель; 2) в случае, если не выдана закладная: — совместно залогодатель и залогодержатель; — залогодержатель. Регистрационная запись об ипотеке погашается также по решению суда или арбитражного суда о прекращении ипотеки в порядке, предусмотренном ст. 25 Закона об ипотеке. Если ипотека возникла в силу Закона об участии в долевом строительстве, запись о ней погашается на основании заявления залогодателя-застройщика, а также представляемых им иных документов, приведенных в п. 1.1 ст. 25 Закона об ипотеке. В случае ликвидации залогодержателя — юридического лица регистрационная запись об ипотеке погашается на основании заявления залогодателя и выписки из ЕГРЮЛ, подтверждающей внесение в данный реестр записи о ликвидации данного юридического лица (ч. 14 ст. 53 Закона о госрегистрации недвижимости, ст. 25.1 Закона об ипотеке). В случае если договор об ипотеке (договор, по которому возникла ипотека в силу закона) был удостоверен нотариально, заявление о погашении регистрационной записи об ипотеке в регистрирующий орган подает нотариус (его помощник). Это следует из ст. 86.1 Основ законодательства РФ о нотариате. Чтобы погасить ипотеку при обращении взыскания на заложенную недвижимость, отдельного обращения каких-либо лиц не требуется. Запись об ипотеке будет погашена автоматически при регистрации права собственности приобретателя или залогодержателя, если он оставляет такую недвижимость за собой (п. 4 ст. 25 Закона об ипотеке, п. 2 ст. 50 Закона о госрегистрации недвижимости). 2. На основании каких документов погашается запись об ипотеке Основаниями для погашения записи об ипотеке являются следующие документы (в ряде случаев необходимо представить не один, а несколько из перечисленных ниже документов): 1) заявление (ч. 11 ст. 53 Закона о госрегистрации недвижимости, п. 1 ст. 25 Закона об ипотеке). 2) документарная закладная или выписка по счету депопри условии, что документарная закладная обездвижена или выдавалась электронная закладная (в случаях, предусмотренных п. 1 ст. 25 Закона об ипотеке); 3) решение суда (арбитражного суда), если ипотека погашается на его основании (п. 1 ст. 25 Закона об ипотеке); 4) разрешение на ввод объекта в эксплуатацию, если ипотека возникла в силу Закона об участии в долевом строительстве (п. 1.1 ст. 25 Закона об ипотеке). Это разрешение необходимо, чтобы погасить ипотеку: — строящегося (создаваемого) многоквартирного дома и (или) иного объекта недвижимости, а также объекта незавершенного строительства; — земельного участка (залога права аренды, субаренды земельного участка). Такой документ застройщик может представить по своей инициативе. Это следует из ч. 6 ст. 18 Закона о госрегистрации недвижимости. Если погашается ипотека объекта долевого строительства, дополнительно нужно представить документы о передаче этого объекта участнику: передаточный акт (иной документ о передаче) или односторонний акт (п. 1.1 ст. 25 Закона об ипотеке). Отметим, что запись об ипотеке земельного участка (права аренды, субаренды земельного участка) погашается только после того, как будут погашены записи об ипотеке всех объектов долевого строительства многоквартирного дома и (или) иного объекта недвижимости (п. 1.1 ст. 25 Закона об ипотеке); 5) выписка из ЕГРЮЛ, если организация-залогодержатель ликвидирована. Такую выписку залогодатель представляет по своей инициативе (ч. 14 ст. 53 Закона о госрегистрации недвижимости, ст. 25.1 Закона об ипотеке). Учитывайте, что при обращении за прекращением ипотеки вам также потребуются доверенность и другие документы, которые подтверждают полномочия и личность представителя (директора). Основной перечень документов, которые необходимо подавать для погашения регистрационной записи об ипотеке в конкретном случае, приведен в ст. ст. 25 и 25.1 Закона об ипотеке. Госпошлину за погашение регистрационной записи об ипотеке уплачивать не нужно (пп. 6 п. 3 ст. 333.35 НК РФ). 3. В какой срок погашается ипотека и чем это подтверждается Регистрационная запись об ипотеке погашается в следующие сроки после того, как заявление поступило в орган регистрации прав (п. п. 1, 1.1 ст. 25 Закона об ипотеке): · 3 рабочих дня — по общему правилу; · 5 рабочих дней — если ипотека возникла в силу Закона об участии в долевом строительстве. Погашение регистрационной записи об ипотеке не является госрегистрацией прав. Поэтому в подтверждение прекращения ипотеки выписка из ЕГРН не выдается и специальная регистрационная надпись на документах не проставляется. Это следует из ст. 28, п. 12 ст. 53 Закона о госрегистрации недвижимости. Если для погашения записи об ипотеке представлялась закладная, то орган регистрации прав ее аннулирует. Бывший залогодатель может получить лишь аннулированную закладную (п. 7 ст. 17, п. 3 ст. 25 Закона об ипотеке). При необходимости подтвердить погашение записи об ипотеке запросите выписку из ЕГРН (ч. 6 ст. 62 Закона о госрегистрации недвижимости).

Документы, которые следует подготовить

Для проведения снятия обременения с приобретаемой недвижимости потребуются следующие документы:

- заявление об оформлении погашения;

- паспорт заявителя;

- доверенность, если процедура проводится законным представителем;

- документ, свидетельствующий о приобретении квартиры – договор купли-продажи или акт передачи для ДДУ;

- документ, на который были наложены ограничения – свидетельство о собственности или договор долевого участия;

- закладная, только оригинал;

- справка о полном погашении ипотеки;

- разрешение на ввод в эксплуатацию здания для ДДУ.

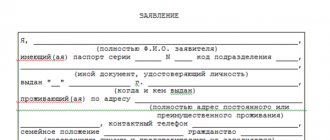

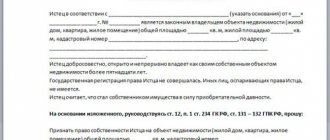

При оформлении заявления в него обязательно следует внести следующие пункты:

- В шапке заявления указывается орган, куда документ направляется, и от кого он составлен.

- В тексте заявления должна быть изложена просьба о снятии регистрационной записи. Обязательно указывается, что все обязательства перед кредитором были выполнены. Вносится дата, когда это произошло.

- В документе необходимо указать сведения о недвижимости, с которой требуется снять обременение, и данные ипотечного кредита: его номер и дата.

- В конце проставляются подписи заявителей и их контактные данные.

О документах, которые нужно подготовить, а также о том, куда их подать для снятия обременения, читайте здесь.

Верховный суд рассказал, какой суд прекратит ипотеку

Российское законодательство относит споры о правах на недвижимость к исключительной подсудности (ч. 1 ст. 30 ГПК, ч. 1, 2 ст. 38 АПК). Их отправляют в суд по месту нахождения недвижимого имущества. Это облегчает работу суда при сборе и исследованию доказательств, что, по мнению законодателя, должно помочь быстро и правильно разрешить спор, объясняет Павел Хлюстов, «Павел Хлюстов и партнеры».

Кроме того, разрешение такого спора может затрагивать права и интересы третьих лиц, имеющих вещные или обязательственные права на это имущество. При исключительной подсудности они получают дополнительную возможность своевременно получить информацию о возникновении спора, говорит Хлюстов. «Да и сам суд лучше информирован. У него больше возможностей узнать о правах и интересах третьих лиц, не привлеченных к участию в деле».

Исключительная подсудность

Особый вид подсудности, предписывающий рассмотрение определенных категорий дел в судах, точно указанных в законе. Правила исключительной подсудности запрещают применять при предъявлении иска нормы о других видах территориальной подсудности, содержащиеся в ст. 28, 29, 31, 32 ГПК.

Ипотека: правильная подсудность

Подсудность спора периодически вызывает сложности у судов. На этот раз спор о подсудности был связан с ипотекой. Дело попало в коллегию по гражданским спорам Верховного суда из Новосибирского облсуда. Как указано в материалах, в 2005 году Иван Горячев* и Петр Чудков* заключили договор займа (суммы в актах не указаны). В обеспечение Инна Мельниченко* передала в залог свою квартиру в Новосибирске. Пять лет спустя, в 2010 году, суд взыскал долг и обратил взыскание на жилье. Решение о взыскании вступило в силу, но исполлисты не предъявили вовремя. Сроки прошли.

- Подсудность с ошибкой: когда ее можно допустить

2 июля, 8:55

Поэтому Мельниченко захотела признать залог недвижимости прекращённым. Рассудив, что дело имеет исключительную подсудность, истица обратилась в Кировский районный суд Новосибирска – по месту нахождения предмета ипотеки. Две инстанции отказались рассматривать дело и сделали вывод о нарушении подсудности. Они указали, что подавать иск надо было не с исключительной подсудностью, а по месту жительства ответчиков. Но такой подход ошибочный, сделал вывод ВС.

Коллегия под председательством судьи Вячеслава Горшкова признала, что речь идет об исключительной подсудности. Ею обладают иски об оспаривании обременения недвижимости. Как это обосновать, ВС указал в судебном акте (№ 67-КГ20-2). Там говорится, что по ч. 1 ст. 30 ГПК в суд по месту нахождения объектов или арестованного имущества надо подавать иски о правах на земельные участки, участки недр, здания, в том числе жилые и нежилые помещения, строения, сооружения, другие объекты, прочно связанные с землей. Так же поступают с исками об освобождении имущества от ареста.

ВС сослался на совместное Постановление Пленума ВС и ВАС от 29 апреля 2010 года № 10/22 о вопросах в спорах о защите права собственности. В нем пояснили, что относится к искам о правах на недвижимое имущество. В эту категорию входят (помимо исков об истребовании имущества из чужого незаконного владения, об устранении нарушений прав, не связанных с лишением владения, о признании права, об установлении сервитута, границ земельного участка) также и иски об освобождении имущества от ареста (п. 2). ВС делает вывод: следовательно, исключительная подсудность установлена для исков о любых правах на недвижимое имущество, поэтому не так важно, связаны они с лишением владения или нет. Поскольку приведенный перечень исков о правах на недвижимость не является исчерпывающим, в него можно включить дела об оспаривании обременения недвижимости, подчеркнули в судебном акте. То есть сюда относится и иск об ипотеке, о котором идет речь.

«Залог недвижимости (ипотека) – обременение имущества, а спор о признании залога прекращенным связан с правами спорящих сторон относительно этой недвижимости», – указал ВС.

ВС уточнил: при обращении взыскания на заложенную недвижимость спора о правах на это имущество нет, а основание иска – это нарушение обеспеченного ипотекой обязательства, то есть подсудность обычная. Но иски о прекращении ипотеки относятся к искам о правах на недвижимость, следовательно, рассматриваются с исключительной подсудностью. ВС отменил судебные акты и направил иск в первую инстанцию для решения вопроса о принятии его к производству.

Подсудность: пять спорных вопросов

Подсудность корпоративного спора о признании сделки недействительной и применении последствий недействительности сделки с недвижимым имуществом

Положения ч. 1, 2 ст. 38 АПК об исключительной подсудности исков о правах на недвижимость могут вступить в конфликт с нормой ч. 4.1 ст. 38 АПК, устанавливающей исключительную подсудность по корпоративным спорам (см. ст. 225.1 АПК). Рассматривать корпоративный спор должен суд по месту нахождения юрлица, а место нахождения спорной недвижимости может отличаться. Возникает неопределенность при определении арбитражного суда, компетентного рассматривать спор.

Вопрос о соотношении подсудности спора о правах на недвижимость и корпоративного спора был разрешен на уровне Президиума ВАС: при коллизии приоритет имеют нормы подсудности о правах на недвижимость (Постановление от 7 сентября 2010 года № 6470/10 ).

Рассматривая вопрос о подсудности корпоративного спора о признании недействительным договора ипотеки и погашении регистрационной записи об ипотеке в ЕГРП, Президиум ВАС указал: поскольку основная цель иска – признание обременения отсутствующим, спор фактически является спором о правах на недвижимость. Президиум ВАС целенаправленно акцентировал внимание на том, что истцы одновременно заявили два требования – не только требование о признании договора об ипотеке недействительным, но и требование о погашении регистрационной записи об ипотеке. «Президиум ВАС имел в виду, что если бы истец ограничился лишь требованием о признании договора недействительным, то спор не подпадал бы под критерии ч. 1, 2 ст. 38 АПК об исключительной подсудности исков о правах на недвижимое имущество. Территориальная подсудность корпоративного спора, содержащего лишь требование об оспаривании сделки с недвижимом имуществом, подчинялась бы правилу ч. 4 ст. 38 АПК, то есть спор должен был бы рассматривать арбитражный суд по месту нахождения юридического лица», – отмечает Павел Хлюстов.

Подсудность спора об исполнении обязательств по оплате недвижимости

Спор об исполнении обязательств по оплате приобретенной недвижимости не подпадает под нормы ст. 38 АПК об исключительной подсудности, следует из Постановления Президиума ВАС от 20 декабря 2011 года № 9924/11. Причина – если суд удовлетворил иск продавца и обязал покупателя заплатить, такое решение ни прямо, ни косвенно нельзя рассмотреть как предусматривающее, что при его исполнении должен регистрироваться переход права на недвижимость или внесение иной записи в ЕГРП. «Правило о территориальной подсудности споров по взысканию просроченной задолженности по сделкам с недвижимостью должно носить универсальный характер и не ограничиваться спорами, вытекающими лишь из договора купли-продажи», – указывает Хлюстов.

Подсудность спора об установлении сервитута

Иск об установлении сервитута подпадает под нормы ст. 38 АПК об исключительной подсудности и рассматривается по месту нахождения недвижимости. Это следует из разъяснений в п. 1 Постановления Пленума ВАС от 12 октября 2006 года № 54 и п. 2 Постановления Пленума ВС и Пленума ВАС от 29 апреля 2010 года № 10/22. Такая же правовая позиция содержится в Определении экономколлегии ВС № 301-ЭС14-9021. Иски о прекращении или изменении условий сервитута тоже должны подпадать под положения ст. 38 АПК, считает Хлюстов.

Подсудность спора об обращении взыскания на земельный участок в рамках исполнительного производства

Обращение взыскания на земельные участки в рамках исполнительного производства допускается только на основании решения суда. Такие дела рассматриваются в порядке искового производства и с соблюдением правил исключительной подсудности (ст. 30 ГПК и ст. 38 АПК). При этом правом заявить в суд такое требование обладают взыскатель и пристав-исполнитель.

Подсудность спора об обращении взыскания на заложенную недвижимость

Вопрос об исключительной подсудности таких споров решался по-разному. ВАС придерживался позиции, что требование надо относить к спорам о правах на недвижимость. Эта правовая позиция господствовала в арбитражных судах, хотя встречались судебные акты с противоположным мнением.

Но Конституционный суд занял противоположную точку зрения. В Постановлении от 26 мая 2011 года № 10-П КС он разъяснил, что спор об обращении взыскания на заложенную недвижимость не является спором о правах на это имущество, поскольку его предмет – осуществление действий, результатом которых должна быть передача денег (п. 5.1). Само же решение суда не влечет перехода прав на заложенное недвижимое имущество, указал КС (п. 5.3).

Президиум ВС подтвердил этот подход в вопросах об обращении взыскания на заложенную недвижимость в гражданском судопроизводстве (п. 2.1 «Обзора судебной практики по гражданским делам, связанным с разрешением споров об исполнении кредитных обязательств», утв. Президиумом Верховного суда РФ 22 мая 2013 года). Позже подход стал укореняться и в практике арбитражных судов.

* – имена и фамилии участников спора изменены.

Когда и куда обращаться?

Обращаться для проведения снятия регистрационной записи следует в Росреестр. При этом операция будет произведена в течение 3-х дней при обычной ипотеке и в течение 5 дней при ДДУ. Можно также обратиться в МФЦ. В этом случае процедура снятия обременения удлинится на 2 дня.

Погашение регистрационной записи проводится только после внесения всех средств, которые были получены заемщиком у кредитора, или по решению суда.

Росреестр осуществляет оформление данной процедуры бесплатно, госпошлины не взимаются. После выплаты всей суммы, которая была получена в качестве заемных средств, требуется погасить регистрационную запись о наличии обременения на приобретенную недвижимость. Для этого нужно обратиться в банк для получения закладной с отметкой о погашении ипотечного долга, затем направить заявление в отделение Росреестра о снятии регистрационной записи с недвижимости.

Только при проведении данных операций квартира станет собственностью без всяких обременений.

О том, как происходит снятие обременения по ипотеке в МФЦ, Росреестре или через сайт Госуслуг, как это сделать правильно после полной оплаты кредита, читайте тут.

Документы в МФЦ на снятие обременения с квартиры по ипотеке

Документы для снятия обременения перечислены в Федеральном законе «Об ипотеке (залоге недвижимости)» в статье 25 «Погашение регистрационной записи об ипотеке». МФЦ «Мои Документы» только принимают заявление, регистрационную запись об ипотеке снимают в Управлении Федеральной службы государственной регистрации, кадастра и картографии. Сокращенно — Регистрационная палата. После этого документы отправляют обратно в МФЦ, где их можно будет забрать обратно.

Более подробно о снятии обремения с квартиры после выплаты ипотеки написано на сайте Проживем.com — https://prozhivem.com/kvartira/drugoe/kak-snyat-obremenenie-posle-vyplaty-ipoteki. Документы взяты оттуда. Актуальный список на 2021 год таков:

- Паспорт;

- Кредитный договор; Договор должен быть на руках у заемщиков. Если его потеряли, копию можно получить в банке.

- Справка о погашении ипотеки; Полное название справки обычно такие — «Справка о прекращении обязательств по Договору об Ипотеке». Ее выдает банк. У некоторых банков заявление можно подать через их приложение, некоторые банки принимают заявление только в самом отделении. С собой возьмите паспорт и кредитный договор. Справка бесплатная. Обычно ее отдают в день обращения, но у некоторых банков это может занять несколько дней. О сроках лучше проконсультируйтесь у своего менеджера.

- Закладная; Закладную также выдает банк, она обычно хранится в депозитарии. Как только выдадут справку о погашении ипотеки, можно написать заявление на получение закладной. Обычно выдают ее в течение 2 недель до 2 месяцев.

- Доверенность на снятие обременения; По закону представители банка должны вместе с заемщиками подавать документы в МФЦ на снятие обременения. Вместо этого некоторые банки оформляют на заемщиков доверенность на подачу заявления в МФЦ. Это нормальная практика. Обычно доверенность выдают вместе с закладной. В большинстве случаев услуга бесплатная, но лучше уточнить это у менеджера.

- Если вместо заемщиков документы в МФЦ подает доверенное лицо, то от доверителей (заемщиков) на это нужна нотариально удостоверенная доверенность.

Госпошлины за снятие обременения нет. Согласно п.1 ст.25 «Погашение регистрационной записи об ипотеке», обремение снимают в течение 3 рабочих дней. На практике дольше, т.к. этот срок начинается после того, как Регистрационная палата получит документы от МФЦ. Эта пересылка документов занимает 1-2 дня. Также многое зависит от загруженности отделения самого МФЦ или от загруженности Регистрационной Палаты.

Наличие обременения на квартиру можно будет посмореть на сайте Росреестра — инструкция с картинками.

Материал предоставил юрист проекта «Проживём.com».