С 1 января 2007 года в России начала действовать новая мера социальной поддержки семей, в которых воспитываются дети. Эта программа называется материнским капиталом. Выделяемые государством средства можно тратить только на те цели, которые установлены законом. Одна из них — это улучшение жилищных условий. С использованием средств семейного капитала можно купить готовое жилье, построить собственный дом или использовать деньги при оформлении ипотечного кредита. Сделки с маткапиталом, но без ипотеки, имеют ряд особенностей и сложностей. Самое главное — не нарушить закон, чтобы использование средств сертификата не выглядело, как незаконное обналичивание. Рассмотрим, как можно использоваться материнский капитал на покупку квартиры без ипотеки.

Законодательные нормы

Маткапитал был создан, чтобы улучшить демографическую ситуацию в стране. Стартовала программа в 2007 году, на сегодняшний день планируется ее продление до 2022 года. По состоянию на 2021 год маткапитал составляет 466 000 рублей. Все, что касается этой меры соцподдержки, указано в ФЗ №256.

В каждом регионе РФ есть свои собственные законодательные акты, корректирующие порядок получения и использования этих денег. В зависимости от особенностей региона, в местных законодательных актах вносились дополнительные возможности по использованию средств маткапитала.

На федеральном уровне предусмотрено всего три способа расходования этих средств:

- Улучшение жилищных условий — покупка жилья или его строительство. С использованием средств маткапитала можно купить квартиру, частный жилой дом, земельный участок для строительства дома, комнату в квартире или долю в жилом доме. Конечно, наиболее популярный вариант —это приобретение готового жилья, квартир и жилых домов.

- Оплата образования детей.

- Пополнение пенсионного счета матери.

Важно! Многие россияне ошибочно думают, что средства материнского капитала могут использоваться только в ипотечных сделках. Это абсолютно неверно. Государственная субсидия в виде семейного капитала может применяться в любых сделках с недвижимостью.

Особенности сделок с материнским капиталом

На законодательном уровне установлены правила использования средств данной меры соцподдержки при покупке жилья:

- Приобретаемый объект должен строго соответствовать существующим санитарным и социальным нормам, а также всем имеющимся техническим требованиям. Таким образом, со средств маткапитала нельзя купить квартиру или дом, находящиеся в аварийном, ветхом состоянии, а также объекты с антисанитарными условиями или незаконными перепланировками.

- При покупке новой квартиры или дома с использованием средств семейного капитала должно быть очевидное улучшение жилищных условий в сравнении с тем, где семья проживала ранее. Это касается и метража нового жилища, и его качества, и места расположения.

- В новом жилье должны присутствовать все необходимые коммуникации для нормальной жизни: отопление, освещение, водоснабжение, канализация. Все эти системы должный быть действующими и соответствующие нормам.

- В жилье обязательно наличие собственной кухни, санузла, окон, дверей. Если отмечается несоответствие хотя бы по одному пункту, Пенсионный фонд должен предотвратить покупку такого жилья.

Использование материнского капитала на покупку жилья до 3 лет

Потратить средства господдержки по второму из указанных направлекний возможно, если приобретаются специальные товары или услуги, призванные помочь ребенку-инвалиду в социальной адаптации и интеграции в общество. Новое направление также дает возможность улучшить жилое помещение — это может быть установка пандуса или подъемника, другие меры для улучшения жилищных условий ребенка-инвалида.

Вариант погашения уже имеющейся ипотеки на практике более осуществимый, и многие банки широко используют его в своей работе. В этом случае важным моментом является то, что маткапитал сначала пойдет в счет начисленных в текущем месяце процентов, а остальная сумма — в счет погашения основного долга.

Рекомендуем прочесть: Программы ипотеки в газпромбанке

Покупка жилья без ипотеки

Такой вариант покупки подходит для семей, которые имеют достаточные накопления. Суммируя накопленные средства и деньги маткапитала, семья приобретает понравившееся жилье. Особенно актуально это в сельской местности, где стоимость жилья намного ниже, чем в мегаполисах. В селе жилье вполне реально приобрести полностью за средства маткапитала. Законодательство не создает препятствий для таких сделок.

Если жилье приобретается полностью за деньги данной соцподдержки, то продавец просто получает средства на свой счет в безналичном виде. Этому предшествует заключение договора купли-продажи, там указывается способ передачи денег.

Перечислением денег продавцу занимается Пенсионный фонд, это может занять около 1-2 месяцев. За этот период ПФР должен проверить соответствие приобретаемого объекта. Сделка возможна, когда ПФР не имеет претензий к приобретаемому жилью.

Важно! В законе установлен срок, когда семья может воспользоваться маткапиталом. Ребенку должно исполниться 3 года. Все прочие попытки применения сертификата не допускаются ПФР и являются противозаконными.

Можно ли получить материнский капитал до 3 лет, на покупку жилья без ипотеки и как это сделать

К работе с государственными дотациями допускаются лишь те кредитные потребительские кооперативы, которые числятся в реестре Центрального банка РФ, существуют на рынке более трех лет и имеют членство в саморегулируемой организации (Федеральный закон от 02.12.1990 года «О банках и банковской деятельности» № 395-1). Процентная ставка в таких учреждениях, как правило, больше чем в банках. Взятие кредита в таких финансовых учреждениях целесообразно при присутствии большей доли средств на руках у заёмщика.

Рекомендуем прочесть: Замена паспорта многофункциональный центр

Для того чтобы без применения ипотечных средств и достижения 3-летнего возраста совершить покупку недвижимости, с использования семейного капитала, необходимо воспользоваться любым из представленных ниже методов (о том, как приобрести жилье на маткапитал не дожидаясь достижения ребенком 3-х лет, мы также рассказывали в отдельной статье). Так как же купить квартиру без ипотеки на маткапитал?

Отказ ПФР в перечислении средств

В обязанности ПФР входит контроль за использованием средств маткапитала. Каждый конкретный случай тщательно рассматривается специалистами ПФР, изучается сам объект недвижимости. По результатам этой работы заявитель может получить отказ в перечислении денег материнского капитала на покупку жилья. Это происходит в таких случаях:

- Если объект недвижимости не соответствует существующим нормам и не может считаться вариантом улучшения жилищных условий. Здесь следует добавить, что требования к жилью в городах и деревнях могут отличаться.

- Если предполагается покупка недвижимости у ближайших родственников. Несмотря на то, что в законодательстве предусмотрена возможность покупки жилья у родственников, есть круг лиц, сделка с которыми невозможна, если идет речь об использовании средств маткапитала. К таким родственникам относятся мать/отец, братья/сестры, бабушки/дедушки обладателя сертификата. Все подобные случаи расцениваются, как незаконное обналичивание материнского капитала.

- Если в выбранном объекте невозможно выделить доли на каждого члена семьи. По закону, в жилье, приобретаемом с использованием средств маткапитала, должна быть доля каждого члена семьи. Это не означает, что каждый член семьи получает по 1/4 части (если в семье 4 человека). Согласно закону, дети получают свою часть только из средств маткапитала. Остальные деньги (собственные средства семьи) считаются совместно нажитым имуществом супругов и, следовательно, делятся пополам между ними. Получается, что доля есть у каждого члена семьи, но у родителей и детей эти доли совершенно разные. Выделенная часть каждого члена семьи для удобства и наглядности указывается в виде дроби.

- Если объект недвижимости расположен за пределами РФ.

- Если сотрудниками ПФР обнаружена попытка незаконного обналичивания средств маткапитала.

- Если заявитель попытался воспользоваться сертификатом, оформленным на другое лицо.

Покупка по договору купли-продажи

При покупке недвижимости могут использоваться средства маткапитала, даже если не требуется ипотека. В обязанности покупателя входит заблаговременно предупредить продавца о своих намерениях. Нужно скачать о том, что будут использованы средства маткапитала.

Из-за длительности обработки заявки в ПФР (1-2 месяца) не каждый продавец соглашается на такие сделки. Но если покупатель уже заручился согласием продавца, остается выбрать форму договора купли-продажи. Их может быть две:

- Договор с отсрочкой. В данном случае предусмотрена передача задатка продавцу, его размер — это все деньги за вычетом средств материнского капитала. После того, как ПФР одобрит заявку, остальные средства также поступят на счет продавца.

- Договор с рассрочкой. Небольшую сумму покупатель отдает продавцу в виде первоначального взноса, а остальная разбивается на части и вносится в соответствии с договоренностью.

Как обналичить до 3-летия?

По Федеральному закону № 256, материнский капитал (далее МК) можно тратит при достижении ребенка 3 лет. Но в данном законе есть несколько исключений.

Во-первых, МК разрешено использовать сразу после получения сертификата при оформлении целевого кредита, ипотеки либо займа, а именно:

- Частичное погашение действующего кредита.

- Использование МК в форме первого взноса при получении кредитных средств.

Кредит разрешено направлять на такие расходы, как:

- строительство домовладения;

- покупка вторичной недвижимости;

- участие в долевом строительстве;

- реконструкция имеющейся недвижимости.

После получения кредитных средств, гражданин должен обратиться в ПФР (Пенсионный фонд) для перевода МК на банковский счет.

Владелец МК должен предъявить в ПФР такую документацию, как:

- Справка о задолженности по кредиту.

- Паспортные данные.

- Свидетельство о рождении.

- Договор по кредитованию.

- Сертификат по МК.

- Чеки, квитанции, которые подтверждают, что средства были использованы на строительство, реконструкцию и иные законные направления.

- Документы, подтверждающие регистрацию права на недвижимость.

- Нотариальное обязательство – по данному документу владелец МК обязан разделить приобретенную недвижимость между всей семьей (дети и родители).

- Акт о составе семьи.

- Иные документы по требованию сотрудников ПФР.

Важно знать! Выделение долей по маткапу

Срок рассмотрения документации – 30 дней. После принятия положительного решения МК поступает на указанный счет в течение 2 недель.

Во-вторых, МК разрешено тратить до 3-летия ребенка на такие нужды, как:

- покупка товаров для детей – инвалидов, которые помогают в социальной адаптации;

- получение единоразовой выплаты из МК (в 2021 не предусмотрено).

Процесс покупки жилья без ипотеки

Сделка проходит по такому алгоритму:

- Обе стороны сделки приходят для оформления договора купли-продажи (выбирается один из указанных выше вариантов договора). Здесь же продавец должен получить залог (оформить это договором залога) или первоначальный взнос.

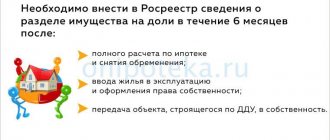

- Документы передаются на регистрацию в Росреестр. В данном органе все условия сделки проверяются, покупатель получает свидетельство о регистрации права собственности. После этого оформляется договор залога. Объект недвижимости останется в залоге у продавца до тех пор, пока с ним полностью не рассчитаются. Только после этого покупатель становится полноправным владельцем купленной недвижимости.

- После этого покупатель должен обратиться с заявкой в Пенсионный фонд. Обращаться должно то лицо, на которое оформлен сертификат. При себе оно должно иметь паспорт гражданина РФ, паспорт супруги и свидетельство о браке, выписка из ЕГРН (о том, что зафиксировано право собственности). Также нужен договор купли-продажи, обязательство о выделении доле каждому члену семьи (оформляется и заверяется у нотариуса). Предварительно следует взять в ПФР справку о неизрасходованном остатке средств материнского капитала. Эта справка также прикладывается к пакету документов. На рассмотрение заявок на использование средств маткапитала в ПФР уходит до 2 месяцев. После одобрения деньги перечисляются на счет продавца недвижимости. После одобрения ПФР деньги поступят на счет продавца в течение 10 дней.

- Только когда долг перед продавцом считается погашенным, покупатель должен обратиться в Росреестр для снятия залога на купленный объект недвижимости. Для этого между продавцом и покупателем составляется акт приема-передачи, он подтверждает полный расчет с продавцом.

Как выкупить жилье с рассрочкой платежа без ипотеки

Теперь расскажем, можно ли использовать материнский капитал без ипотеки, чтобы брать жилплощадь с рассрочкой платежа. Обзавестись недвижимостью таким способом позволят, если текущий владелец согласится дождаться отложенного платежа. Собственника необходимо предупредить заранее, а условия погашения задолженности указать в договоре.

Соглашение между владельцем и покупателем, когда тот использует материнский капитал без ипотеки и кредита, бывают 2 типов:

- с отсрочкой остатка, когда продавец получает задаток, а сумма маткапитала переводится в срок, установленный договором;

- с ежемесячной рассрочкой, когда продавец получает основную сумму, а остаток покупатель гасит в течение длительного периода одинаковыми платежами.

Чтобы соглашение прошло проверку, в тексте необходимо указать, что оплата остатка и части жилой площади производится путем госсубсидирования. В соглашении перечисляются период подачи заявки в ПФ, величина начального платежа, ежемесячный взнос и конкретные даты регулярных выплат.

Шаблон Договора купли-продажи с материнским капиталом без ипотеки

Чтобы обосновать использование материнского капитала без ипотеки, документы регистрируют поэтапно:

- Стороны подписывают соглашение на покупку квартиры с материнским капиталом без ипотеки, после чего покупатель выполняет транзакцию или дает залог за квартиру.

- Новый владелец жилья отправляется в районное отделение Росреестра, где регистрирует право собственности. При осуществлении переоформления присутствует продавец, который накладывает обременение на свое имя до момента полного закрытия задолженности.

- Покупатель везет документы из Росреестра в ПФ, где пишет заявку на перечисление госсубсидии. (Заявление о распоряжении МСК)

- Чтобы прошла оплата материнским капиталом квартиры без ипотеки, представитель ПФ проверяет пакет бумаг на недвижимость, ищет ошибки, неточности, идентифицирует личность получателя сертификата по паспорту. Полный перечень документов определен Приказом Минтруда России от 02.08.2017 N 606н «Об утверждении Правил подачи заявления о распоряжении средствами (частью средств) материнского (семейного) капитала и перечня документов, необходимых для реализации права распоряжения средствами материнского (семейного) капитала» .

- Когда документооборот в порядке и специалист одобрил безналичную оплату, средства из ПФ поступают на банковский счет бывшего собственника. Тот пишет расписку, указывает полученную сумму денег, отказывается от претензий и снимает обременение в Росреестре.

Рекомендуемая статья: Особенности и ответы на вопросы о маткапитале